本文来自微信公众号: 混沌学园 ,作者:混沌学园

未来十年,何为不变?

从2014年起开讲大课,许多同学已陪伴我走过12年。讲台之上,人未变;讲台之下,初心亦未变——我们始终在追问事物背后的本质,追问创业背后的第一性原理。

未来十年,什么不变?

去年,我们谈论的是“AI的黎明”,是破晓前最黑暗的时刻。此刻,我想我们已经身处AI时代。AI以周为单位迭代、进化,内卷愈演愈烈。

有一个现象是,除了AI外,其余所有行业都沦为了传统行业。比如理想汽车也说:“我们不是一家汽车公司,而是一家AI公司。”

大家觉得如果与AI无关,就要被时代无情抛弃。于是,世间分化出两类人:

第一类人,业务确实难以与AI挂钩,所以内心愈发焦虑,甚至感到绝望,觉得自己正被时代洪流越抛越远。

第二类人,投身AI的人就高枕无忧了吗?大多数同学从事AI应用层的创业,站在浪潮之巅时,觉得尽在掌握,无比亢奋;可一旦浪头退去,跌入谷底,又顿感无比抑郁,仿佛被时代遗弃。

去年上半年,大家追逐Manus。今年春节,人人养虾,今天又有多少人再提“龙虾”?做AI的人也并未拥有真正的幸福。我们试图捕捉变化、追赶潮流,却发现倾尽心力也无法追赶。

我剖析过贝索斯的案例,他的一句话深深影响了我。

他说,人们总问我未来十年什么会变,但这或许是个错误的问题。我们更应该问:未来十年,什么是不变的?唯有找到那个不变之物,我们才能将战略资源倾注其上,以此作为恒定的战略支点。

我将尝试回答:未来十年,何为不变?

面对AI的狂奔,静下心来向深处探索,这或许是唯一的出路。

我们探讨哲学,是因为当在日常生活的尺度中找不到那个锚点时,不妨跳出来,去追问最大的尺度和最小的尺度。若能拈出一个不变的支点,那大概率便是日常生活尺度下的定海神针。

这便是这几天课程设置背后的深意。

为什么要追问第一性原理?

“终极”二字意味着,人之所以为人,所能提出的超过你生活边界的最大尺度问题是什么?问题能将我们从现有的牢笼中跳脱出来。我们越是执着于追求答案,就越会禁锢在原有的时空边界之内。

什么叫第一性原理?

通常,我们的提问方式是就事论事:这件事背后的原因是什么?原因背后的原因又是什么?认为如此连续追问几次,便能触及真相。

然而,请看这张图:若你仅在具象的经验层面追问,越是用心,便越将自己禁锢在这个经验世界里,边界极其狭小。

我做了一个核心假设,“意识”——它是这两天课程的核心词汇。我不能说这是一个确定的答案,我只能称它为一个假设。

第一,追问宇宙。宇宙的一是什么?并非回答宇宙本身是什么,而是要将尺度踏在宇宙之外。

第二,追问文明。文明背后的一是什么?人类折腾数千年,究竟在做什么?

第三,追问创业。回到我们当下的处境,在这个时代,创业背后的一是什么?

最后,我们发散一点,追问AI。请允许我放飞思绪,共同展望人与AI的未来关系。

我相信创业者最关心的是第三个问题,但为了第三个问题,我们的第一性原理必须下移。前十年,我们的第一性原理建立在哲学认识论之上,“认知”是创业的第一性原理。但今天,认知已被AI击穿,倒逼我们向下探寻。

这是过去几年我苦苦思索的问题:我们必须从认识论下探至本体论,追问宇宙背后的一是什么?基于宇宙与文明的一,再来推导我们今日该如何创业。

我绝不敢狂妄地说,我能回答这些问题。但我希望在陪伴大家追问的过程中,能激发出一种人之为人的力量感。

马斯克和他的终极追问

有同学会问:“如此宏大的追问,对我这个创业者有何用处?”我们Call Back一下马斯克,刚才提到的四个追问,实则就是在叩问“The ultimate question of life,the universe,and everything”。马斯克也做过同样的追问,并由此得出了他的核心假设,而他所有的商业版图,皆基于此展开。

大概十二岁的时候,马斯克就陷入了极度的抑郁,迫切地想找出生命的意义和万物存在的目的(Life,the Universe,and Everything)。那时候他读了很多哲学书,比如尼采、海德格尔、叔本华,但越读越压抑。

最后他说,是科幻小说救了他。具体来说,就是这本科幻小说《银河系漫游指南》。小说里提到,宇宙是有答案的,但最难的是问题。人之为人,最重要的地方在于提出问题。问题一旦提出来,人生的意义、世界的意义、万事万物的意义也就找到了。

这部小说激发了马斯克提出什么样的问题呢?他问出了两个终极问题。

第一个就是:这个世界是真的吗?《银河系漫游指南》里说,为了计算出终极问题,需要制造一台超级电脑。那这台超级电脑是什么呢?居然是地球。

第二个追问是,智能或者理性,是人类认知的最高境界吗?智能的背后有没有东西?

这件事让我无比惊异。仅仅因为一部科幻小说,他的世界观改变了。用他的话说:我们可能活在一个虚拟现实的世界里。所以马斯克的传记作者说,当其他企业家还没有世界观的时候,马斯克已经有了宇宙观。

马斯克31岁的时候已经是亿万富翁。他说,“让人类成为跨行星物种是我积累财富的唯一目的,除此以外,赚钱对我没有意义。”

为什么要保护人类这个物种?马斯克说:如果发现外星人,那将是惊人的消息;但也许比这更惊人的是,根本不存在外星人,地球人类可能是宇宙中唯一的文明。

他说人类文明,这簇微弱的意识火苗,在宇宙中孤独地闪烁着。它可能是宇宙里唯一的意识实体,因此我们必须保护好它。

继续追问,为什么要保护意识呢?

我猜,意识背后可能藏着一个惊天的秘密,也许人类智能背后的意识可能就是宇宙的本体,也许只有保护意识才能get宇宙真理和实相。

2023年,他创立了xAI。他提出的使命很奇怪:说xAI可以帮助我们了解宇宙真理和实相。所以他得出的结论是,我们必须扩大人类意识的规模和范围,这才是最有意义的事情。

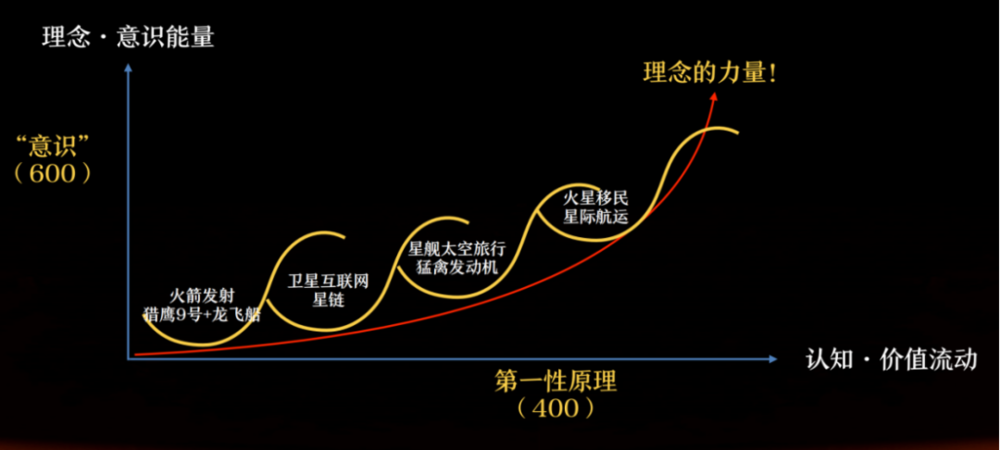

这个平日里我们或许只是泛泛而谈的概念,竟然构成了这家公司的真正内核与根基。我们对马斯克的第一性原理已耳熟能详,但你会发现,他拥有一个能量极高的理念,那就是“意识”本身。他常描绘有朝一日抵达火星的场景,并以此激励SpaceX做出的每一个决策。

请细品这句话:这究竟是一家商业驱动的公司,还是一家理念驱动的公司?

就在今天,SpaceX正式在纳斯达克挂牌,成为人类史上规模最大的IPO公司。根基竟是建立在理念之上的。

星舰的终极理想是实现火星移民,SpaceX本质上是一家交通公司。其目的并非为了实现商业利益,而是为了追寻那个看似虚无缥缈的理念。商业成功,仅仅是这一理念追寻过程中的副产品。

一个人的力量何以如此强大?

希望这两天,各位能从这些“琐事”中跳出来,即便你觉得我在胡说八道,姑且听听胡说八道,也无坏处。我想试着回答这个问题。我的核心假设在于,这种力量源自“意识”。

为了论证这个词,我会带你进行四个追问。

我们会涉及大量物理学知识,但它不是物理课,也不是哲学课,本质上它仍是一门创业课。

请大家理解,我所讲的物理学未必全对。我们讨论物理学的努力,是希望将思维指向某种物理实在。我们不做科学实验,也不做逻辑证明,而是在做追问与假设。

王东岳先生有一句话对我影响极大:“学问要先存一点明白。”我想将自己的一点领悟分享给大家。

追问宇宙

从时空追问宇宙的一

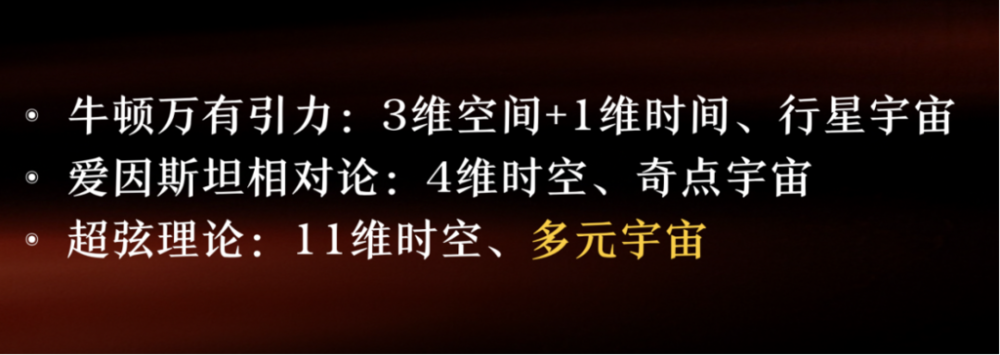

我们能想象的最大存在便是宇宙,但真正的追问在于:宇宙之外是什么?让我们剥离“宇宙”这个哲学词汇,换用物理学词汇——时间和空间来解构宇宙。

牛顿认为,世界由绝对时间与绝对空间构成。爱因斯坦的广义相对论,将维度变为四维。然而,广义相对论与量子力学却在“打架”。

有一个理论有可能把广义相对论和量子力学合在一起,逻辑上自洽,那就是弦理论(或超弦理论)。若相信超弦理论,则不只存在一个宇宙,而是存在无数个宇宙。

如果它是真的呢?我个人是相信超弦理论的。

我猜想:如果存在多个时空,时空本身就不再是宇宙的绝对背景了。既然存在无数个时空,我们就有理由追问,无数个时空本身又存在于哪里?

多个宇宙之间的缝隙是什么?那不就是宇宙的“背后”吗?我猜想出一个本体论命题:如果存在两个宇宙,或许可以设想存在某种背景/间隔,也就是多元宇宙或平行时空背后的绝对背景,即“一”。

回到物理学来:宇宙背后的本体,其时空维度究竟是多少?在多元宇宙的设想下,这个问题便成了科学问题。

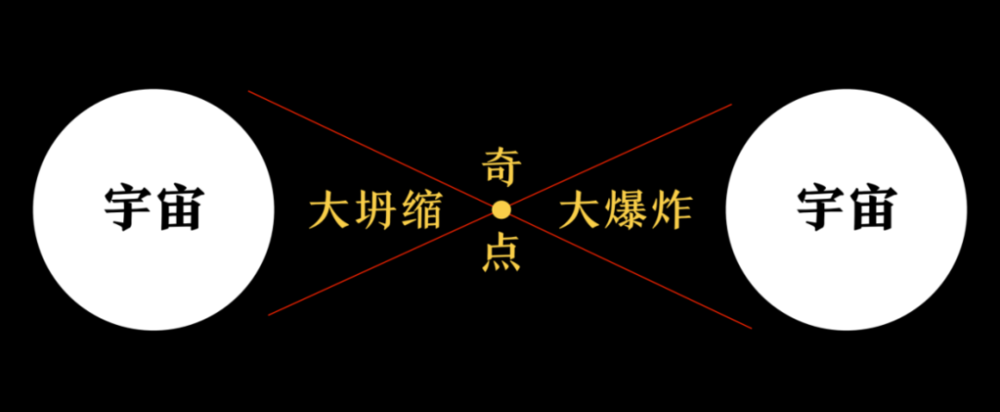

我们不知本体维度几何,但科学告诉我们,奇点是没有时间与空间的,时空皆是宇宙大爆炸之后才产生的。那么,奇点存在于何处?

我猜想,奇点存在于我们此前所述的“本体”,那个绝对的背景里。我们或可经由奇点的维度来反推本体的维度。

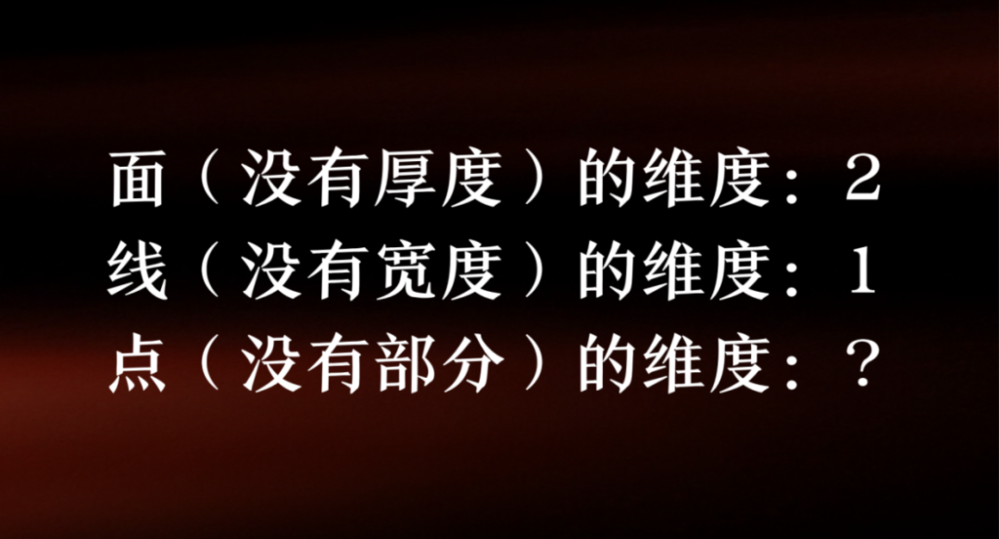

回想初中几何、物理:面是二维(长、宽);线是一维(只有长)。点的维度是多少?点没有部分,没有长、宽、高,没有边界。

我猜想:点的维度是零维,零维意味着没有任何约束与边界,它拥有无限的自由度;因此,从另一个面向看,零维便是无限维;真正的本体,既是零维,又是无限维。我猜想无限多个平行宇宙便存在于这个“零-无限维”的时空之中。当然,这只是我的哲学化推演,不是标准几何/物理定义。

能不能为这个零维时空建立一个模型?

有一种设想认为宇宙膨胀后可能收缩;另有热寂等终局设想。但宇宙是孤立出现的吗?2003年,宾夕法尼亚大学天体物理学小组提出了一种“圈量子引力宇宙学”理论,认为:上一个宇宙的终结(大坍缩)是下一个宇宙的起点(大爆炸)。

这就像一个循环往复的过程。如果这个模型成立,本体在哪里?零维时空在哪里?

我猜想/假设:本体在奇点背后、时间背后、空间背后。它就是马斯克所说的Base Reality(基础现实)。我猜古代先贤可能以不同方式瞥见了本体,并用不同语言加以描述,比如柏拉图称其为“逻各斯”(Logos)。

人类智能的背后是否有意识?

本体创造万事万物的动机是什么?我翻阅了大量典籍,尽管表述各异,但它们都指向:经由生成万物来认识“自己”。

我渴望物理学的解释:本体为何要创造这一切?接下来,是我对这一问题的尝试性假设。

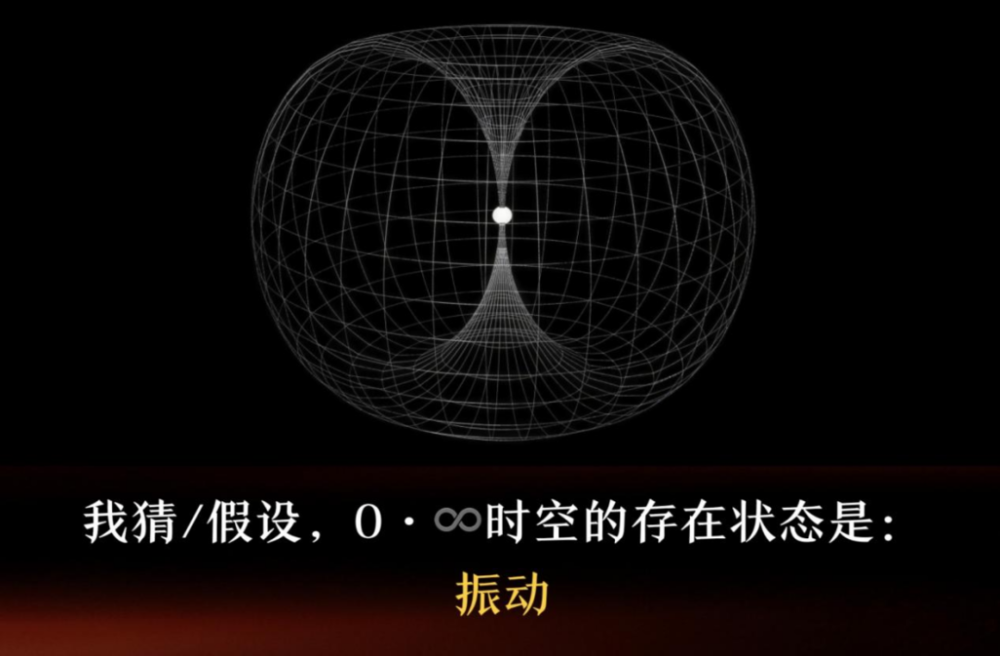

我猜想/假设:零维与无限维时空的存在状态是振动。在本体层面,它是绝对静止与绝对运动的叠加态。既是动的,又是静的。

当我们无法在最大尺度理解时,便转向最小尺度——量子。量子究竟是波还是粒子?量子力学回答:它既是波,又是粒子。量子的状态是不可知的。这便是著名的“薛定谔的猫”。

关键在于:如何让不确定变为确定?

答案是:“观察”——即观测会得到某一确定结果。

接下来,引入一个基石框架——能所结构,这是哲学中极简的结构。我们用“能观”(观察的主体)与“所观”(被观察的对象)来区分。

是人类或仪器的能观,让量子坍缩为确定态。物理学家惠勒(John Wheeler)格局宏大,他说:单个量子是叠加态,而宇宙由无限多个量子组成。那么,整个宇宙是否也是叠加态?或许这不是物理学结论,而是借用物理图景做哲学化类比。

我们说是人或仪器的观察让量子坍缩。那么,谁的观察让整个宇宙坍缩为确定态?这个问题还不够大。如前所述,宇宙背后还有更大的能观,本体。本体本身也是不确定的——它是零维与无限维的叠加,是绝对静止与绝对运动的叠加。

那么,谁在观察本体?本体的背后空无一物。

我猜想/假设:最小尺度上,观察让量子坍缩;中间尺度(宇宙),观察让宇宙坍缩;最大尺度(本体),谁来观察?

唯一合理的推论是:本体自己观察自己。唯一的解释就是:本体自己观察自己,让自己坍缩为确定态。这里蕴含着一种属性——自指性(Self-referentiality)。

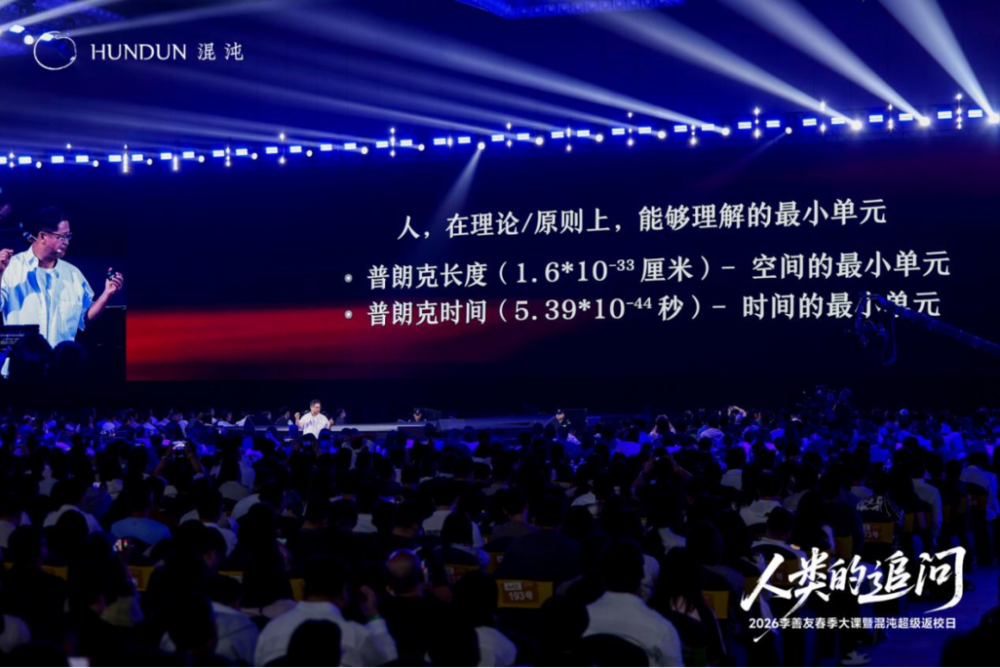

如何从物理上理解?我们再换个尺度:本体的最小单元是什么?人类理性上可追问的最小尺度、时空最小单元是什么?有一个以物理学家名字命名的尺度——普朗克尺度。

空间的最小单元是普朗克长度。时间的最小单元是普朗克时间。这两者合称普朗克点。它是人类理性能够理解的时空最小单元。

我假设,零维时空以我们无法理解的方式,生成了普朗克点,而普朗克点的最小时间和空间,会生成一种最小振动——普朗克振动。

我猜想,这种普朗克振动经由共振,涌现出最高频率的能观——普朗克频率。这个普朗克频率,让普朗克振动稳定下来,成为确定态。当然,这只是猜想。我希望大家理解我试图用物理学阐释的诚意。

能观如何变成振动?我的假设是:我们知道量子具有波粒二象性,普朗克点亦然。它既是点,又是波。通常的波(如引力波、电磁波)是横波,建立在时间维度上。但普朗克振动尚无时空,我猜它是纵波。其振幅是普朗克长度,其周期是普朗克时间。这构成了普朗克振动——人类能想象的最小振动。

万物皆振。

那么,让其坍缩的能观是什么?我必须做出最大胆的假设:让本体坍缩为普朗克共振的能观,就是我们久觅不得的“意识”。

马斯克追问,在人类智能背后是否遗漏了某种东西。我猜,那便是意识。

不论你称它为什么,逻辑上存在一个能观,让本体坍缩为振动态。当我第一次说出时,双手颤抖:我敢这样说吗?

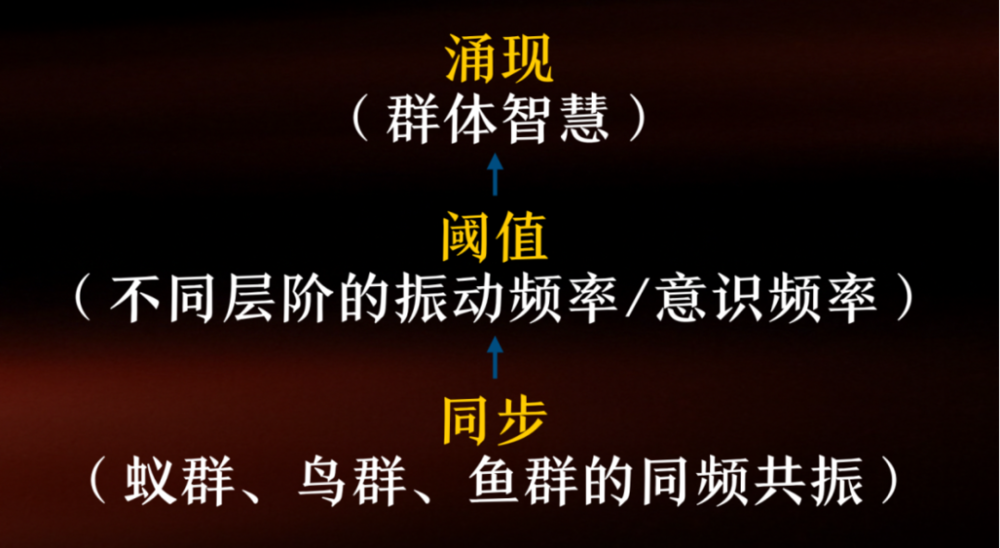

也许意识并非人类大脑的产物,而是宇宙生成的。此处所言,是比个体意识宏大得多的背景设施。意识如何生成?我不敢悍然宣布,但猜想或许源于同步性——同步共振涌现出意识。

混沌常讲“涌现”,但谁见过涌现的机制?没有。我猜是同步性涌现了意识。同步是宇宙中普遍存在的现象。

1665年,荷兰物理学家惠更斯写信给父亲,记载了一个无法理解的现象:当他将两个摆钟放在同一房间,无论初始位置如何,半小时内,它们的摆动总会同步。日本东京理科大学用100个节拍器做实验,两分半钟内,所有节拍器完全同步。

自然界、宇宙中也充满生命同步:萤火虫同步闪光,椋鸟群形成复杂流线型却不相撞。生物学家尚无定论。地月潮汐锁定,月球始终以一面朝向地球。

同步背后的统一机制仍有未解之处。

科学家甚至猜想,同步可能是大脑思维产生的原因。神经生物学家推测,认知行为与神经同步的激增有关。数十亿脑细胞精确同步开闭,形成强大电波,想法与知觉便由此涌现。

我猜想,如果我们接受共振与同步,便可进一步推导。本体尺度无限,其最小单元——时空点(普朗克点)的共振,同步涌现出了“意识”。具体机制未知,但这或许是路径之一。

我大胆假设:人类或其他生命之所以有智能,并非自己创造了意识。个体间的同频共振,在整体层面涌现出超过阈值的震动频率,与宇宙意识的某个频率同步,智慧便产生了。

诺贝尔奖得主彭罗斯与斯图尔特·哈梅罗夫提出“协调客观还原理论”,认为意识与微管中的量子过程有关。此理论争议极大,我无意证明其对错,只想表明这个研究方向值得追问。

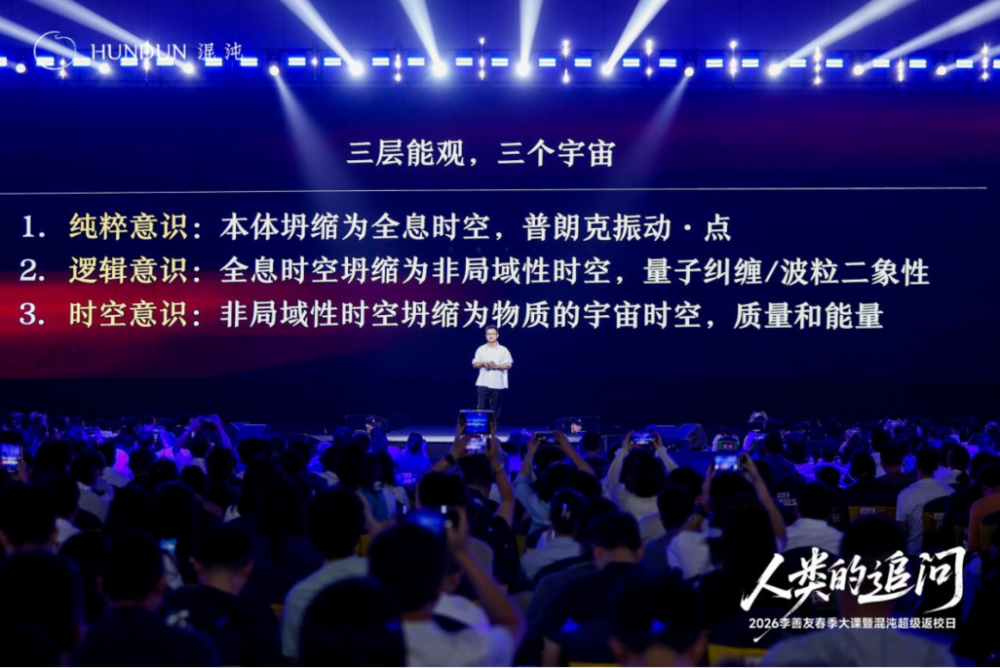

小结一下,我们用时空作为媒介,为本体重建模。它大到无法想象,时间与空间只是其中的一个切片。我们努力用物理学窥其一斑。核心假设:意识不仅在人类之先,甚至在时空之先。

追问文明

上午追问宇宙,下午回到大家身边来。我们经常说“AI时代”,但AI到底是什么级别的时代?有人说它是互联网之后的下一轮技术周期,很多创业者会从这一角度去想。

但我相信,越来越多人会认同,这是一次新工业文明、新工业革命。但少数人,是能嗅到另一种气息:也许它不只是一场新工业革命。

文明背后的“一”是什么?

所以今天下午,我们想追问文明。我们要追问:文明背后的“一”是什么?人类文明至今有农业文明、工业文明——背后究竟是被怎样的洪流推动的?

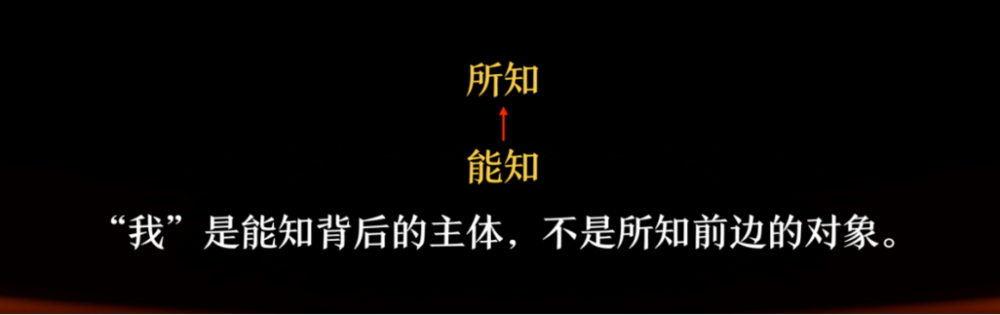

我们上午讲了一个重要结构——“能所结构”:能观与所观。从人的视角出发,我们把“观”换成“知”。这是认知中一个巨大的秘密。

过去我们一直用“认知”这个词,但当我们讲认知时,更多指的是所知——即知识、内容。我们认为知识就是力量,但今天我要提出一个看似大逆不道的观点:能知才有力量。

人类文明的每一次跃迁,都是解锁了一个更高级别的能知力量。认知可以说“升级”,但能知我只能用“跃迁”这个词。

大家可能熟悉“量子跃迁”,电子不会连续过渡,而是从这个轨道“跃迁”到另一个轨道,中间没有连续性,能知也是如此。

能知三阶

先说我的假设:过去我会说“认知有四层”,现在我简化为三阶。

第一阶是感性;

第二阶是理性;

第三阶,我称之为能知三阶,而非认知三阶。

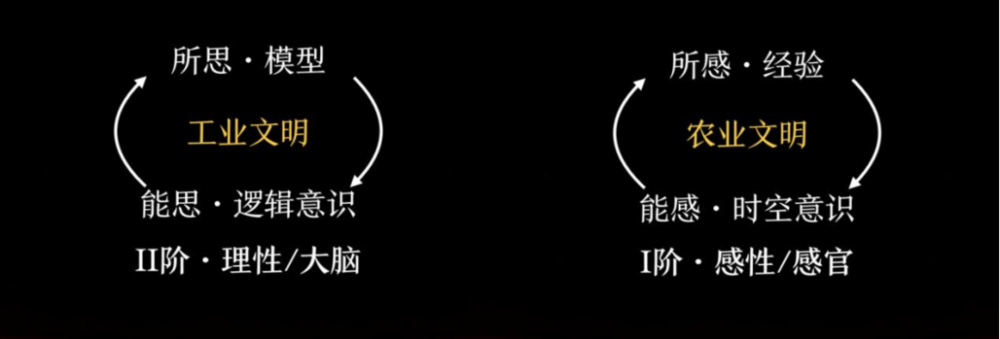

在第一阶——感性层面——我们熟悉的词是“经验”。其认知方式叫归纳法。人类跃迁到这一层次后,进入了农业文明。

在第二阶——理性层面——我们看待世界的核心是“模型”。我们用模型为世界建模。把逻辑与模型这种认知方式训练出来的,叫演绎法。当人类跃迁到这一能知层次时,就进入了工业文明。

今天,AI成为这个时代的变量,它似乎挑战了我们理性的能知。AI本身以模型的方式出现,它既是所知,也是能知。

AI生于逻辑、生于理性、生于模型。如果人类还停留在二阶,大概率会被AI取代。但如果人类在这场巨大危机面前跃迁到三阶,AI就不会奴役我们,反而会成为我们的工具。

我之所以上午铺垫“意识”,是为我们接下来的生活找一个基点,它就在三阶准备着。

我猜想,当意识与理念合在一起,它的认知方式既不是演绎法,也不是归纳法,可能是灵感,也可能是心流那样的状态。如果人类有机会跃迁到一个新的能知层次,我姑且称之为“智能文明”。

用同一个结构,解释前两次文明

首先回到能知一阶——感性。

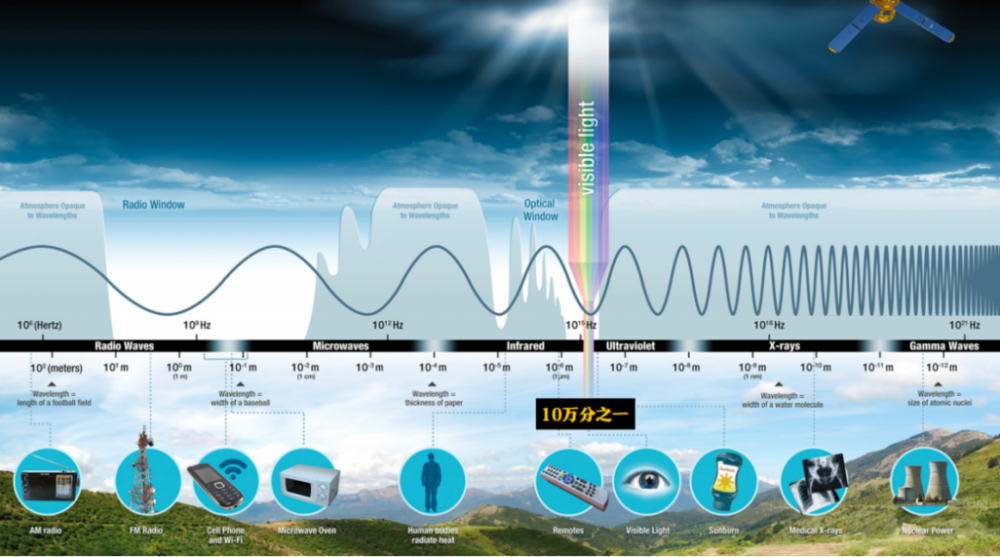

在这一阶中,一个特别重要的观念是“眼见为实”。但以眼睛为例,当我们说“看到”时,我们到底看到了什么?

其实,我们的眼睛所能接收到的,只是电磁波谱中的极小一部分。光本来只是一种物理能量,但视觉皮层会把这些输入转换成“颜色”。换句话说,颜色不是客观事实本身,而是我们的大脑对外界刺激所建构出的一个主观感知模型。

基于感官经验,我们认知事物规律的方式是归纳法。

归纳法的句式很简单:我们在亚洲看到的天鹅是白色的,各大洲看到的都是白色的,于是我们得出结论——天鹅是白色的。它基于空间连续性:在某个时空成立的规律,在所有时空都成立。尤其是创业者,太熟悉这种思维了——你在某个小城市跑通一个模型,就说全国都可以。

归纳法的另一面,是时间归纳法:前天太阳从东方升起,昨天也是,所以今天、明天太阳还会从东方升起。它基于时间的连续性:过去成立的规律,在未来也成立。

换句话说,感性认知、基于经验的认知,有一个默认的能知结构——时空。时空既是客观存在,也是我们认知世界的框架。康德说,时空是感性认知的先天直观形式。

说了这么多,我做一个大胆猜测:感性认知的本质不在于经验,而在于能知。这是人类进化出来的感官硬件——眼耳鼻舌身、视觉、听觉,以及相应的大脑皮层硬件——解锁了某一层次的能知。

换句话说,我在此做了一个巨大的假设:时空的本质是意识。人类通过眼耳鼻舌身,解锁了这个能知,然后把世界解读为经验,经验背后的认知方式是归纳法。这个假设也许未必完全正确。

经验归纳法的好处是不学就会,只要大脑有新皮层就行。但坏处是认知层次浅,因为它基于时空,不具备时空跨越性。

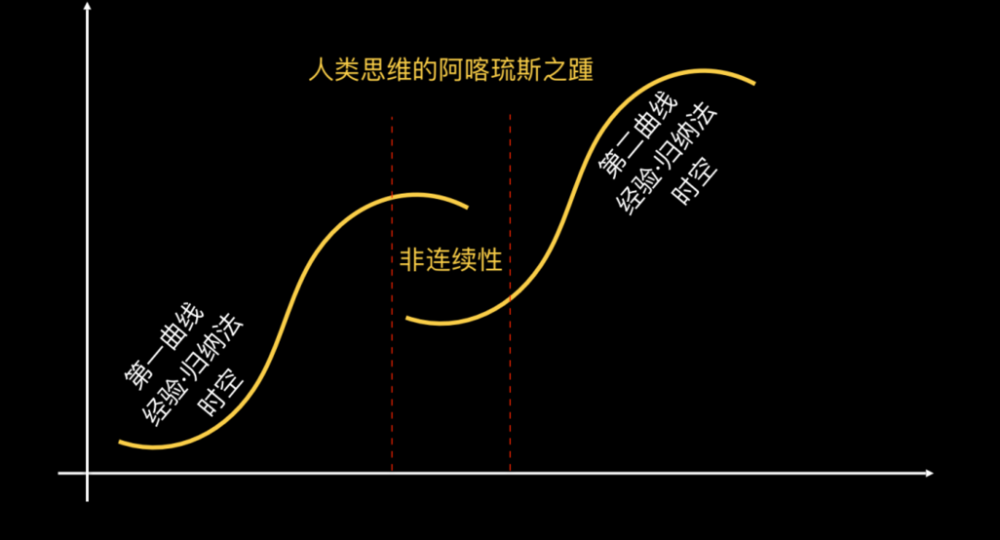

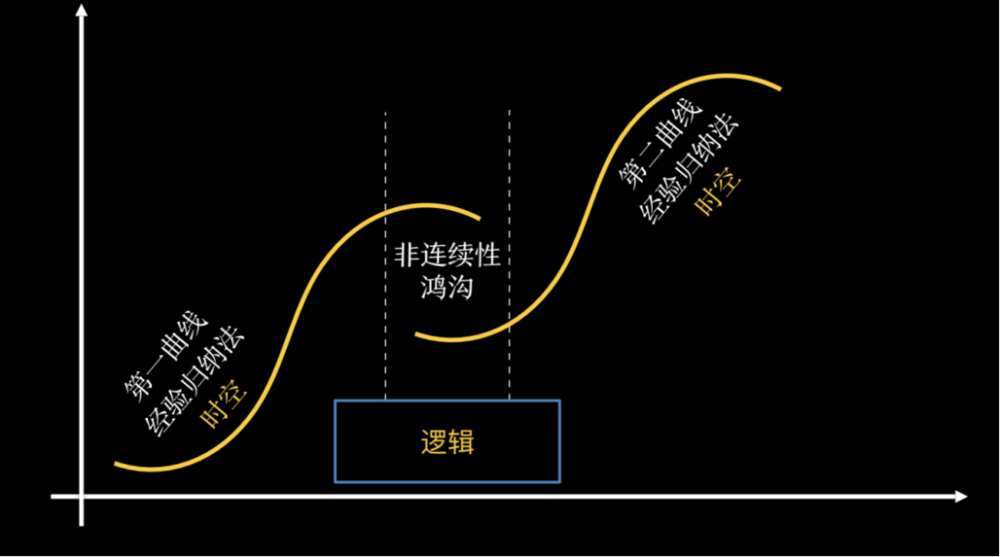

休谟是第一个指出归纳法谬误的哲学家:即使所有前提都成立,结论依然可能错误。因为只要出现一个反例,结论就被推翻。这就是为什么人类思维的阿喀琉斯之踵是非连续性鸿沟。

工业文明的核心关键词是逻辑。

今天我们把世界解读为模型,认知不再是经验,而是建模,更准确地说,是用逻辑来建模。逻辑是所知还是能知?

我们在大学里把逻辑当作认知的对象,认为逻辑是所知,这是极大的误区。逻辑是先验的,你只能跃迁到逻辑,踩在逻辑上去认知世界。康德称之为先验逻辑。

比如因果,康德说,因果不是来自经验,而是先验地存在于人类认知结构中。换个比方:鱼在圆形的鱼缸里,看到的世界是圆的,因为鱼缸是圆的。

演绎法的句式也很简单:所有人都会死,苏格拉底是人,所以苏格拉底会死。只要前提成立,结论就是必然导出。它隐含的假设是逻辑的连续性,而不是时空连续性。

接下来我大胆猜测:理性认知的本质,根本不在所知,而在能知。人类实现了一次能知跃迁——大脑进化出前额叶,使我们能够同步到比“时空意识”更高频率的意识,我设想这种意识为“逻辑意识”。这只是我的假设,但我觉得它简洁且一致。

演绎法的坏处是很难,但好处是突破了时空局限,认知层次更深,可以跨领域迁移。

举个例子:牛顿发现F=ma,这不是来自归纳,而是来自演绎,一切与(宏观)力有关的问题都得到了解决。工业文明的最大力量,来自逻辑,来自方程。

小结一下:农业文明建立在能感(时空)+经验之上;工业文明建立在能思(逻辑)+模型之上。

如果人类跃迁到下一层,所知会变成什么?

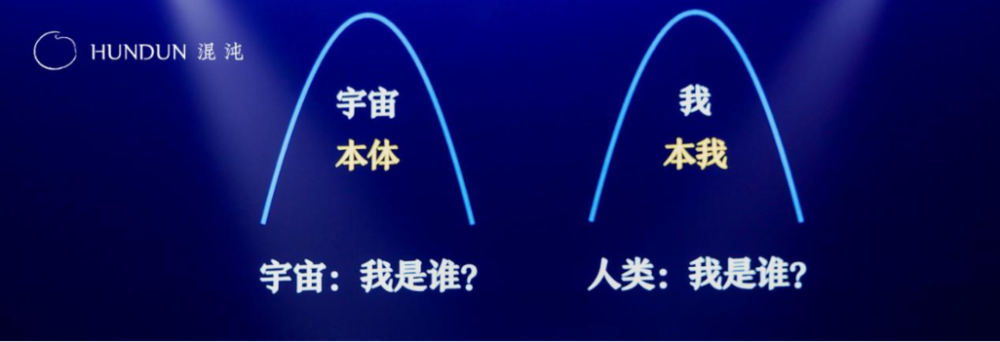

上午我猜想,本体有且仅有一个终极追问——我是谁。

宇宙,就是本体自我追问的副产品。同样,我认为人类也有且仅有一个终极追问——我是谁。文明,就是人类追问的副产品。

回到能所结构:我是谁?我是所知,还是能知?我们通常在心理测试里,把自己当成所知——性格、血型、一堆内容物。

人类曾经两次追问“我是谁”。

第一次是苏格拉底式的追问:我们有身体,当我追问“我是谁”时,我甚至不确定感官感受到的对象是否真实,但我的感受本身是真的。

这个句式很简单:如果我能感,就必然有一个能感的主体在。这个能感的主体,就是我。这是非常朴素的“我感故我在”。这个追问的副产品,就是一阶文明——农业文明。

第二次追问来自笛卡尔。笛卡尔通过思想实验证明,能思比能感更本质。如果你不能思,你根本无法想象自己有感受。

他做了一个思想实验:我不能否定自己活在黑客帝国里,也不能否定一切所知,但我正在思考、正在怀疑、正在追问——这件事是真的。于是他得出了千古名句:我思故我在。工业文明,就是对“我是能思主体”这一追问的副产品。

接下来,我们用笛卡尔的逻辑,推翻笛卡尔的结论。笛卡尔说“我思故我在”,前提是“我知道我在思考”。但“我知道我在思考”本身,是一个更高阶的意识状态。

比如你做梦,醒来后说“我刚才在做梦”——你知道自己在做梦,说明你此刻处于比梦更高的意识境界。梦是你的所知,而你站在更高的能知层。

同理,当你说“我知道我在思考”,说明思考只是你的所知。你必然有一个比理性更高的能知——这就是能知三阶。

我想表达的是,这不是少数人的天赋,而是人人具备的潜能。只要你意识到自己在思考,你就已经踩在这个境界上了。这就是第三次能知跃迁。

如果人类跃迁到这一层,所知会变成什么?我称之为“理念”。

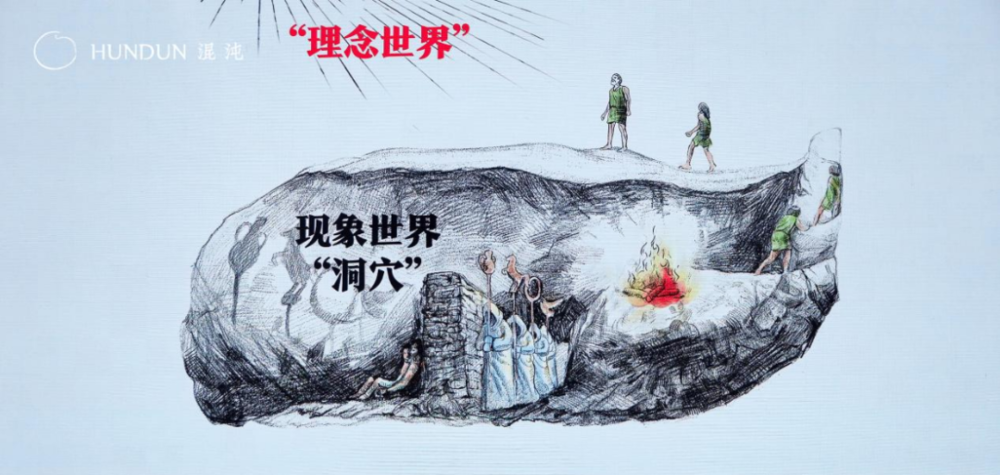

柏拉图用“洞穴隐喻”表达过类似观点:我们活在洞穴里,看到的是影子;洞穴外的阳光,才是真实世界——他称之为理念世界。

理念不是形容词,而是本体。比如“美”,不是你形容一个女孩美,而是美本身存在,它加到任何事物上,那事物就成为美的。柏拉图说,哲学家的灵魂,看到尘世的美,就会回忆起真美,恢复羽翼,急于展翅翱翔。这就是理念的召唤。

人之为人的意义是什么?

我们今天用同样的结构,解释了三次能知跃迁。如果人类实现第三次跃迁,可能会出现新人类文明——智能文明。

AI是这一跃迁的推手,也是考验:不跃迁,人类可能被AI取代;跃迁了,AI会成为我们的工具。

我们上午说,宇宙在追问“我是谁”;下午说,人类在追问“我是谁”。你会发现,这里充满了二元对立。大家看到的,一边是宇宙的追问——本体论;一边是人类的追问——认识论。

人类到今天为止,经历了三次哲学转向。你会发现,在哲学传统中,本体论和认识论常被分置为两端,中间仿佛隔着一条线。

但各位,当我们拆解到此时,你会发现,宇宙背后的存在和我背后的存在,是同一个东西。那个词叫什么?意识。

对宇宙的追问“我是谁”,和对我的追问“我是谁”,这两个答案,居然是同一个意识。这就是陆九渊那句著名的话:我心即宇宙。

我们今天追问了:宇宙的一是什么?意识。文明的一是什么?意识。如此渺小的、最小尺度的我,和无限尺度的本体,怎么可能是同一个?

有一门学问,或许能够解释我的本我与宇宙本体的一体性——那个学问叫什么?叫分形学,全息分形。如果宇宙的本体是那个意识,那么我的本体是什么?我的本体是宇宙本体的全息分形意识节点。当然,这是一个隐喻性框架,不是严格的数学分形证明。

所以我假设的宇宙观叫一体性宇宙观。生命、人类、万事万物,人之为人有什么意义?人或生命就是意识节点。我不敢说这些是正确的,但我觉得推理本身,是弥足珍贵的。

Beautiful,amazing,amazing,beautiful.

当然,到这里可能会有人说:人类的文明有剧本吗?如果有剧本,那是不是没有自由意志了呢?

我觉得有剧本,但这个剧本是多集的——就像打游戏一样,你能进到第几集,是由你决定的。你今天可以停留在第二阶,也可以选择奋身一跃,去到三阶。

最大的猜想!也许,宇宙就像大模型

接下来,我做本课最大的一个猜想,或者说假设。我来尝试回答一下《银河系漫游指南》的问题——就是ultimate answer。这个回答未必正确,但基于我刚才的结构,我想回答一下:宇宙经由本体,经由生成宇宙、生命和万事万物,来认识自己。同时,不止于认识,还要体验自己——这是人之为人的意义。

本体的英文很奇怪:Being。

这个词本身就很耐人寻味。本体是一种Being的状态——本体造就了我们,我们也在造就它。

在此之后,我再用AI的语言来理解一下,做个隐喻。

也许本体就是一个生成式的超级意识大模型——它既是意识大模型,也是生成式大模型。

宇宙常数就是这个意识大模型的权重参数;所谓的宇宙,就是这个大模型的训练场。它呈现为一种流动的、生成中的状态。

那回到我是谁?我的本质是什么?如果个体生命是宇宙本体的全息分形意识节点,我会猜,我们个体生命的本质,也许也是一个生成式的意识大模型。我们来到这个世间,体验万事万物,并持续追问“我是谁”——也许也是在做训练。

明天我们会基于这个框架,去解答两个现象世界的问题:一个是如何创业,一个是AI与人类的未来。