按照保守的Q4业绩预测,腾讯当前公允市值是多少(SOTP 估值法)

为什么选取国海证券的研报?因为我跟踪下来,发现他们家的预测一向是相对保(kao)守(pu)的,只做线性外推,不做大胆假设。拿来估算腾讯静态价值比较合适。

先同步下他们对Q4的预测:

“我们预计公司2025Q4 实现营业收入1954 亿元(YoY+13%)。其中增值服务909 亿元(YoY+15%),增值服 务中游戏业务593 亿元(YoY+21%)、社交网络316 亿元(YoY+6%), 在线广告业务405 亿元(YoY+16%),金融科技和企业服务619 亿 元(YoY+10%)。预计公司2025Q4 毛利率20%(YoY+3.0pct), 毛利润1087 亿元(YoY+20%);NON-IFRS 经营利润700 亿元(剔 除投资收益影响),同比增长18%;NON-IFRS 归母净利润651 亿 元,同比增长18%;NON-IFRS 经营利润率36%(YoY+1.3pct)、 NON-IFRS 归母净利率33%(YoY+1.2pct)。”

接下来,他们给出了对2026年腾讯的估值,如下——

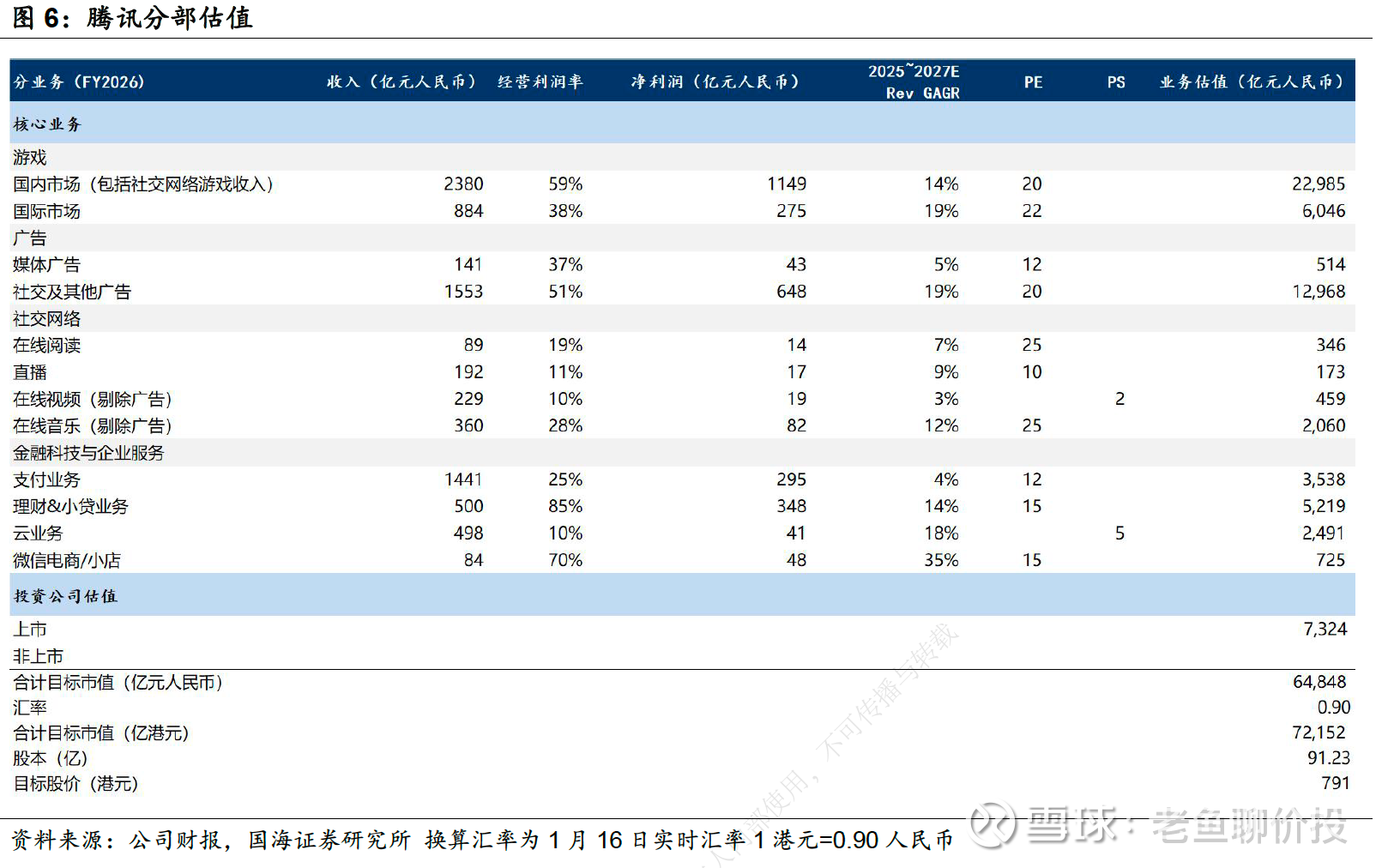

“根据SOTP 估值方法,我们给予2026 年腾讯控股各项业务合计目标市值6.5 万亿元人民币/7.2 万亿港元,对应目标价791 港元,维持“买入”评级。”

所谓SOTP 估值方法,中文常译作“分部加总估值法”,就是把腾讯的业务一块一块拆开算,最后再加总。

来看他们是怎么计算的——

下面我就来谈谈对各板块估值的看法(2025年年度数据我就取国海预测值,同时结合年会上高管的口风):我会先给出国海的版本,然后再给出我对腾讯的公允估值。

没兴趣看过程的可以直接拉到底部看结论。

一、游戏:依然是现金牛,估值并不贵

国内游戏——

收入:2380亿

净利润:1149亿

PE:20倍

估值:约2.3万亿人民币

国际游戏——

收入:884亿

净利润:275亿

PE:22倍

估值:约6000亿人民币

游戏合计接近3万亿市值。

对比同行:

网易游戏:25–30倍PE

EA、Take-Two:20倍以上

动视暴雪私有化前也在20倍+

国海给腾讯游戏20–22倍,说实话中性偏保守了。

因为腾讯游戏的增长还在。

在员工大会上,刘炽平直接给了一个很硬的数据:去年全球游戏市场增长只有3%, 腾讯游戏却增长了23%。国际市场已经贡献了30%收入,全年超过100亿美元。

这说明什么?

腾讯不是吃老本,而是在不断进化。

马化腾自己形容IEG:“强得可怕。”

如果你把腾讯游戏当成熟业务看20倍OK;如果考虑海外扩张和长青游戏运营能力,其实完全有理由给更高。

我个人会给:整体 23–25x PE

我们保守取中位数 24x

合理估值:1424 × 24 = 3.42万亿人民币

二、广告:被严重低估的隐形发动机

社交及其他广告(核心)——

收入:1553亿

净利润:648亿

PE:20倍

估值:1.3万亿

媒体广告——

估值:514亿

广告整体约 1.35万亿人民币

对比同行:

Meta:25–30倍

Google广告:20多倍

字节广告(私募估值):更高

腾讯广告只给20倍,偏低。

而且马化腾在员工大会明确说:AI加持下,腾讯广告收入增速很快;在行业里占比还偏低,空间很大——这说明公司对广告持续保持高增速是有信心的。

尤其视频号广告刚开始真正商业化,转化链路还在完善。

市场却只按“成熟业务”给估值。

我会给:25x PE

合理估值:

648 × 25 = 1.62万亿

再加媒体广告那块(500亿左右)

广告整体:约1.7万亿人民币

三、内容社交资产:几乎被当边角料

在线音乐:2060亿

在线视频(非广告):459亿

直播+阅读:几百亿

整体不到3000亿

对比:

网易云音乐:几百亿

爱奇艺、B站:动不动几百亿

腾讯这些大多已经盈利或接近盈利。但市场长期给得很低。

原因很简单:过去几年内容行业烧钱严重,投资人情绪差。但现在腾讯视频也在调整模式,开始引入广告驱动产品,不再一味重资产。

这块属于:资产质量不错,但被情绪错杀。

我会给:3500–4000亿。

理由:多数已盈利或接近盈利;行业出清后龙头溢价会回归

我们取中位:

3800亿人民币

四、金融科技:稳得像银行,却给银行估值

支付业务——

净利润:295亿

PE:12倍

估值:3538亿

理财&小贷——

净利润:348亿

PE:15倍

估值:5219亿

金融科技合计近 9000亿。

对比:

招商银行:12–14倍

蚂蚁(传闻口径):20倍左右

要知道,腾讯金融:“风控极稳”“盈利能力强”“现金流非常好”。

尽管马化腾在大会上强调:“FiT不追求速度,安全优先”,但成长性其实高于传统银行。

国海对腾讯金融只给银行估值,明显偏保守。要我说PE至少20。

我会给:整体 18–20x PE

合计净利润:295 + 348 = 643亿

PE取中位数 19x:

这块估值——

643 × 19 = 1.22万亿人民币

五、云业务 + 微信电商:几乎没给成长溢价

云业务——

估值:2491亿(PS 5倍)

而马化腾这次明确提到一个关键点:腾讯云2025年已经实现规模化盈利,里程碑突破。

这意味着云从烧钱阶段进入现金回报阶段。

微信电商——

估值:725亿

现在视频号+小店+支付闭环逐渐形成。

如果对标:

阿里云(分拆前几千亿)

拼多多、抖音电商

这块长期想象空间远不止现在给的3000亿左右。

云盈利是估值拐点,微信电商是超级流量资产。我会给:至少 4500–5000亿。

取中位数:

4800亿人民币

六、投资资产:市场几乎当不存在

券商给投资资产合计:7324亿人民币

腾讯投资本质就是一个超大型PE基金,今年就有几家腾讯投的生物科技企业排队上市。国海对非上市部分给出了0估值。

我对这部分研究得也不深,姑且就按照国海的来:

7324亿人民币

七、AI:市场还没算进长期价值

昨天马化腾在年度总结里,讲的最多的就是AI,我看雪球上讨论得已经挺多了。

这篇稿子我只想弄清楚目前腾讯各业务的公允市值,所以AI我就不多说了。

我只强调一句:在国海的计算里,几乎单独没给AI溢价。

也就是说,按照他们的估值方法,腾讯AI未来有任何突破,都是利好。

那好,我们也暂且当它不存在。

八、全部加总:腾讯合理值多少钱?

我们来加一遍:

✅ 游戏:3.42万亿

✅ 广告:1.70万亿

✅ 内容社交:0.38万亿

✅ 金融科技:1.22万亿

✅ 云+电商:0.48万亿

✅ 投资资产:0.73万亿

腾讯当前公允市值 ≈ 7.9 万亿人民币(接近 8 万亿),比当前市值折价了:50%-60%。

对比下国海给出的估值:6.48万亿人民币,比当前市值折价了:30%–40%。

不管你认同哪个版本,结论都差不多:如果按各业务合理估值去加总,腾讯当前整体市值,明显低于其内在价值。

为什么会被低估?因为市场始终把腾讯被当成成熟公司,但实际上,腾讯广告还在成长、视频号刚起飞、云业务进入收获期、微信小店刚成型……现在的腾讯应该是现金牛 + 成长股叠加体。

以上不构成投资建议。我个人会在600以下持续买入。

本话题在雪球有20条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>