仁和药业二代“0元”接手实控权,守业或比创业难

(本文作者为 公司观察,钛媒体经授权发布)

历练四年后,仁和药业(000650.SZ)二代正式接过父辈权杖。

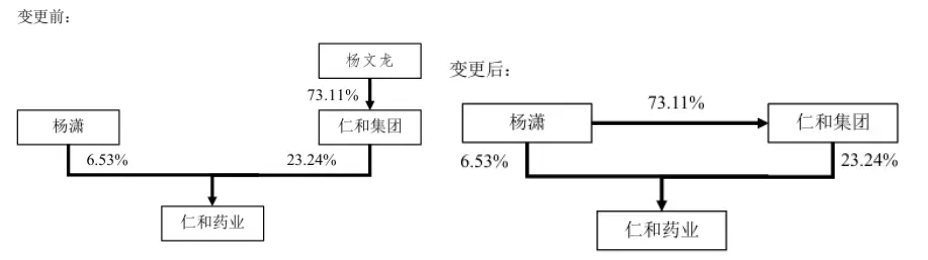

6月11日,仁和药业公告显示,公司实控人杨文龙与其子杨潇于6月10日签署《股权转让协议》,杨文龙将所持仁和集团73.1137%股权以0元价格转让给杨潇。

转让完成后,杨文龙彻底退出仁和集团股东行列,杨潇通过仁和集团间接持有上市公司23.24%股份,叠加自身直接持股6.53%,合计掌控仁和药业29.77%股权,正式成为公司新任实控人。

这场权力交接已铺垫多年。杨潇早在2022年3月起便出任上市公司董事长,四年间全面主持日常经营,此次股权变更更多是法律层面的最终确权。对于这位90后接班人而言,接手的已是一家深陷增长瓶颈、背负“贴牌大王”争议、亟待转型的医药公司,前路挑战甚至胜于父辈创业时期。

四年历练后终掌大权

本次权益变动发生在控股股东仁和集团层面,并未涉及仁和药业上市公司直接的股权转让。

根据披露信息,杨文龙将其持有的仁和集团1.38亿元认缴出资额(对应73.1137%股权)无偿转让给杨潇,交易当日,仁和集团股东会审议通过该事项,其余股东均放弃优先购买权。

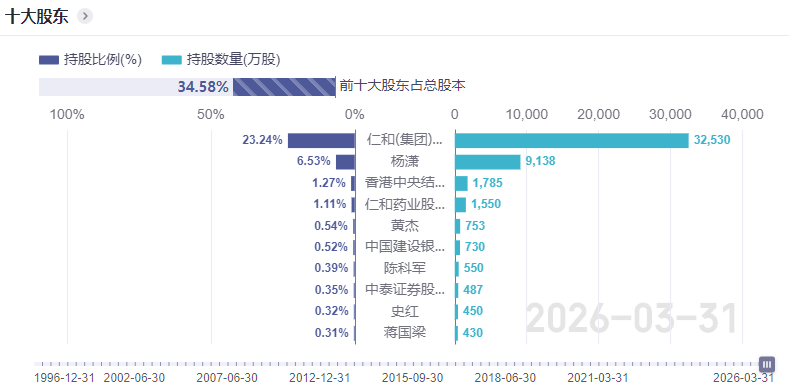

仁和药业前十大股东持股情况,图源:同花顺

从股权架构来看,变更前后上市公司控股股东始终为仁和集团,其23.24%的持股比例保持不变,仅集团层面实控人完成更替。结合股权穿透图与股东数据,杨潇形成“直接持股+间接控股”的双层持股结构。

权益变动前后上市公司的股权控制关系,图源:公司公告

在经营管理层面,公告明确,杨潇未来12个月暂无调整上市公司董事会、高级管理人员的计划,管理层团队保持原样。

事实上,杨潇的接班路径早已循序渐进铺展完成。履历显示,杨潇出生于1990年10月,本科学历,曾任职于中国社会科学院哲学所博士后工作站。

2018年5月,杨潇进入仁和药业董事会,正式涉足仁和业务经营;2021年5月,担任仁和集团董事,进一步切入集团管理体系;2022年3月,出任仁和药业董事长,全面接管公司经营事务,成为A股医药行业最年轻的董事长之一;2023年2月,任仁和集团副董事长,逐步掌握集团核心决策权。四年多的岗位历练,让杨潇深度参与公司渠道调整、产品优化、数字化转型等各项改革,为全面接掌打下基础。

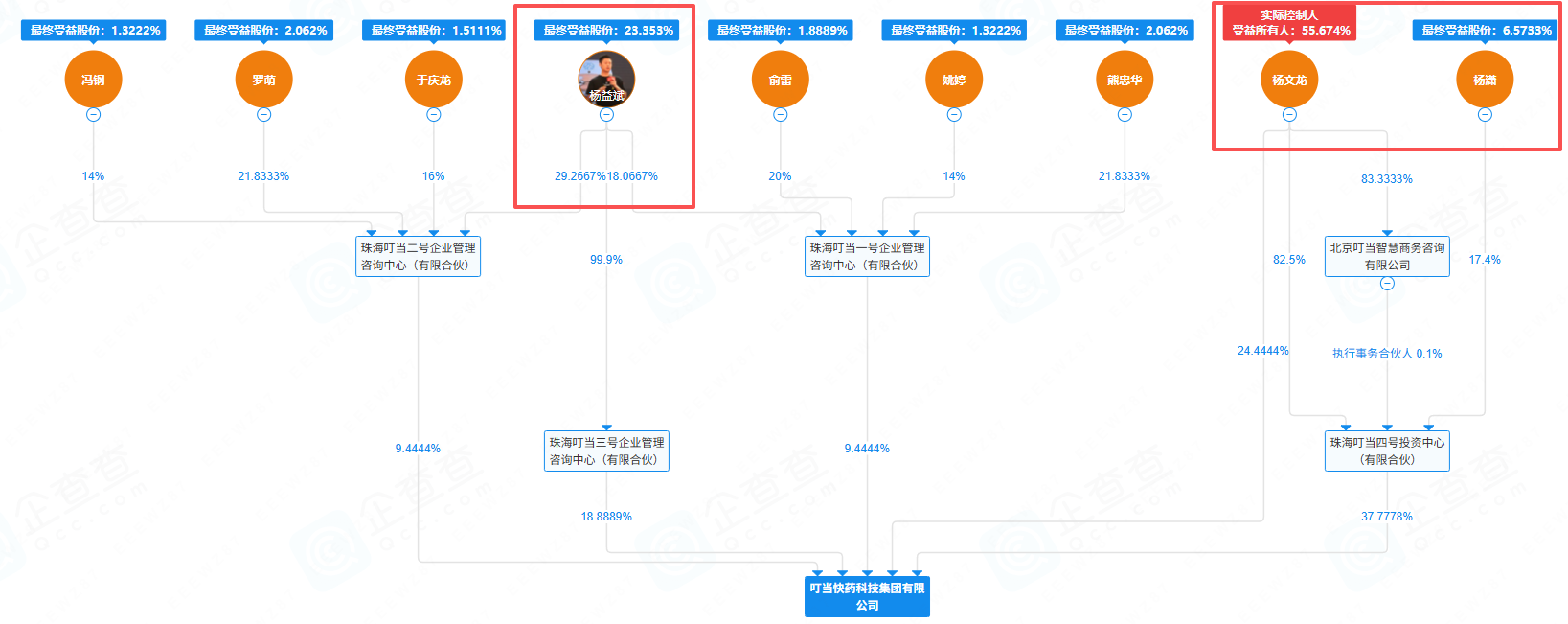

除仁和药业外,杨氏三父子还共同布局了医药零售赛道的叮当快药。

早在2014年9月,24岁的杨潇便与兄长杨益斌联手创办叮当快药科技,创业初期兄弟二人各持半数股权。2015年3月,公司完成增资,注册资本从100万元增至250万元,杨文龙入局认购新增资本,增资完成后,杨文龙持股60%,杨益斌、杨潇兄弟各持股20%。

历经多轮股权调整后,目前杨文龙为叮当快药科技第一大受益股东,持股比例达55.674%。

叮当快药科技集团有限公司受益股东,图源:企查查

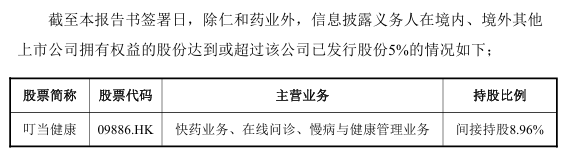

2022年9月14日,叮当快药母公司叮当健康(09886.HK)正式在港交所上市,成为继阿里健康、京东健康之后,港交所上市的第三家医药电商。

根据本次权益变动报告书披露,杨潇当前间接持有叮当健康8.96%股份。不过他并未在该公司任职,也不参与日常经营管理。叮当健康方面也曾表示,公司选择聘任专业职业团队负责运营,更契合企业长期发展需求。

杨潇持股叮当健康情况,图源:公司公告

二代的考卷或比父辈更难

接过控股权的杨潇,正身处仁和药业发展的下行周期。

回望创始人杨文龙创业阶段,彼时国内OTC市场方兴未艾,线下药店渠道持续扩容,依靠电视广告造势、渠道铺货的打法,便能快速打响品牌,仁和也借着时代东风一步步成长起来。

但今时不同往日,行业红利已然消退,传统电视广告影响力式弱,线下药店迎来闭店潮,叠加监管尺度收紧、消费者对各类贴牌产品信任度下降,昔日赖以生存的发展土壤早已发生巨变。

业绩数据直观反映出企业的经营压力。2022年至2025年,仁和药业营业收入从51.53亿元回落至35.36亿元,三年累计降幅超三成;同期归母净利润从5.74亿元降至3.93亿元,缩水幅度同样超过30%。

仁和药业近6年营收与归母净利润情况,图源:Wind

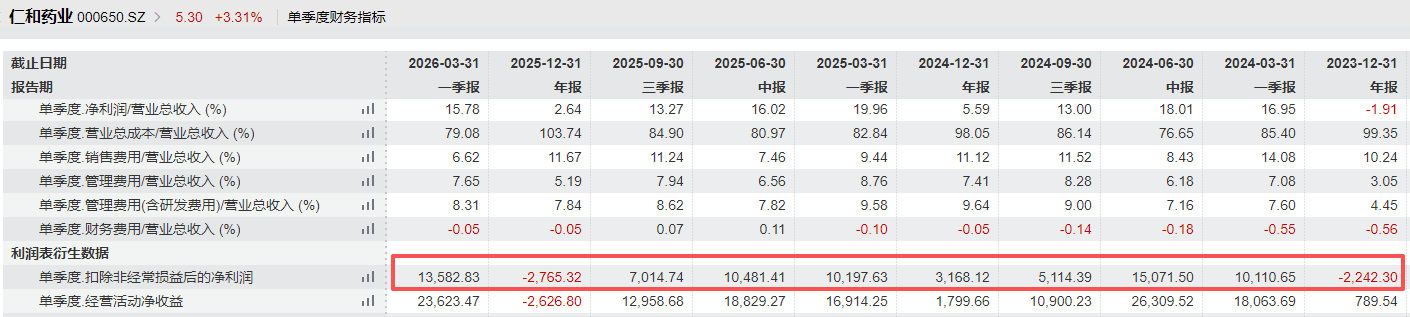

盈利质量的下滑更需警惕。2025年第四季度,公司扣非净利润出现2765.32万元亏损。公司观察梳理近二十年财报发现,这是继2023年四季度之后,公司第二次出现单季度扣非亏损,也侧面说明主业盈利能力在持续走弱。

仁和药业单季度扣非净利润情况,图源:Wind

从利润结构来看,2025年公司归母净利润为3.93亿元,其中约1.44亿元来自政府补助、理财收益等非经常性损益。对于一家医药企业而言,主业创收能力不足,依靠非经常性收入美化利润,经营隐患不言而喻。

业绩连连走低,一大症结源自仁和药业深耕多年的品牌授权+贴牌控销模式。

所谓贴牌,就是企业依托自身品牌影响力,授权合作厂商生产相关产品,自身侧重品牌运营与渠道拓展,以此实现轻资产扩张。

发展初期,这套模式优势明显,无需重资产搭建生产线,仅凭品牌价值就能撬动规模营收。巅峰时期,贴牌业务收入一度占据公司总营收的半壁江山,产品品类也延伸至保健品、洗护用品、健康器械等多个领域。

但随着行业规则与消费环境改变,贴牌模式的弊端不断放大。

一方面,品牌方对产品质量的控制力有限,近年来旗下多款保健产品、功能饮品接连曝出虚假宣传、渠道招商纠纷等问题。每当风波出现,企业多以“未参与经销商运营”为由回应,权责划分模糊,久而久之不断消耗“仁和”积累多年的市场口碑。

另一方面,贴牌产品整体毛利率偏低,且容易受到代工厂产能等制约,难以打造核心产品竞争力。在监管趋严、消费者愈发注重产品品质的大环境下,贴牌业务的市场空间持续收缩。

仁和药业2021年财报对贴牌业务的描述,来源:公司公告

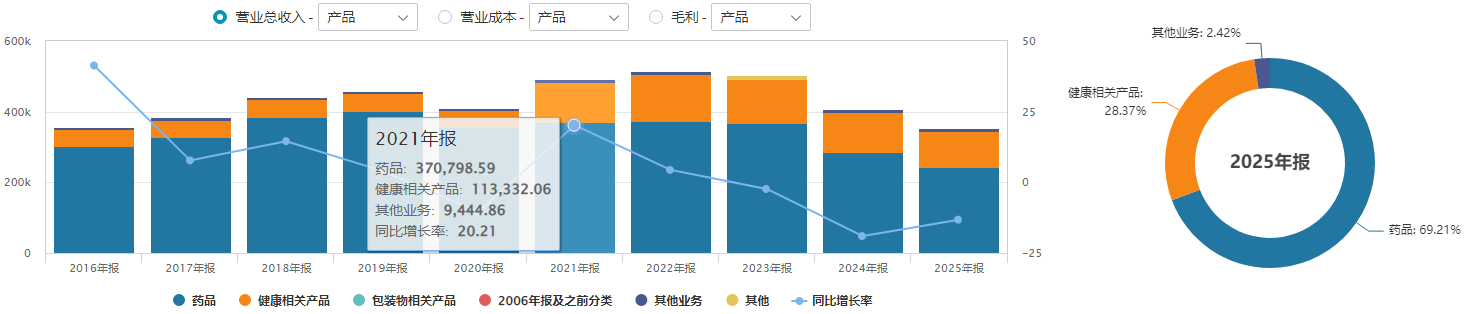

根据2021年公司财报披露,彼时自有产品与贴牌产品营收体量基本持平,但自有产品毛利水平更具优势。自2023年起,公司年报中不再单独披露OEM业务明细,而健康相关板块营收逐年下滑,2025年该业务实现收入10.03亿元,在总营收中占比为28.37%。

仁和药业各业务收入占比,图源:Wind

除去贴牌业务的拖累,公司自有主力产品也增长乏力。

目前,仁和的核心品类依旧是妇炎洁、优卡丹、闪亮滴眼液等经典OTC产品,这些单品上市已久,市场趋于饱和,行业内同质化竞争十分激烈。再加上线下药店不断缩减,传统铺货渠道持续萎缩,进一步冲击产品销量。时至今日,企业始终没能打造出可以复刻过往爆款的新品,产品梯队出现明显断层。

创新能力不足,是这一局面形成的关键原因。长久以来,仁和形成了“重营销、轻研发”的经营思路。2025年,公司销售费用高达3.45亿元,研发投入仅4506.6万元,和同行业上市公司相比差距显著,研发费用率仅1.27%。在整个医药行业纷纷加码创新、比拼技术实力的当下,偏低的研发投入,意味着企业很难构筑长期竞争壁垒。

仁和药业研发费用趋势及同行业对比,图源:FinScope

为扭转经营颓势,仁和药业也曾试水多元化转型,先后布局工业大麻、医美等热门赛道,不过相关投入并未转化为有效业绩增量。

不仅如此,企业在战略选择上摇摆不定。2025年12月,公司接连调整两大募投项目,缩减女性生理健康用品扩产规模并终止项目,同时叫停数字化保健、消毒抑菌产线建设,将结余的4018.72万元募集资金全部补充流动资金;同月,企业又宣布切入AI智能穿戴赛道,推出ULOOK AI眼镜并推动其上市销售。频繁的项目调整与赛道切换,也反映出企业在长期战略规划上缺乏定力。

本次0元股权转让完成,标志着仁和药业正式迈入“二代掌舵”的新阶段。家族传承顺利落地,但企业经营的大考才刚刚开始。(文丨公司观察,作者丨曹倩,编辑丨苏启桃)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App