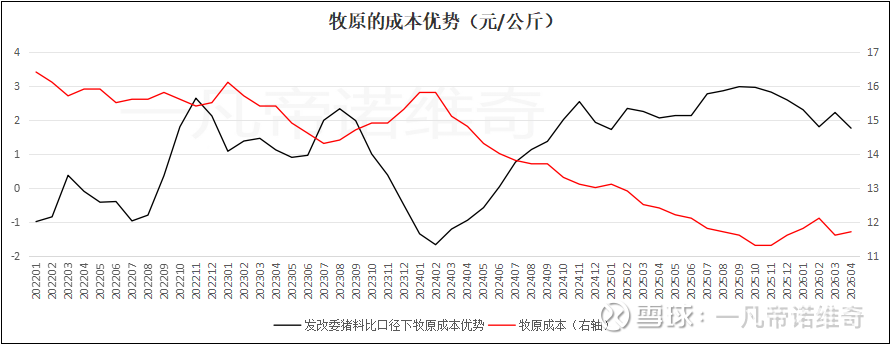

牧原近期热点:成本优势

一、表面差距未扩,实则优势被阶段性掩盖

过去几年,牧原与行业平均成本差距看似持平,未进一步拉开,核心是行业阶段性因素掩盖了牧原的真实进步。

代养费下行拉低行业成本,周期上行必反转

行业“公司+农户”模式成本下降,主要来自代养费持续压缩:从2022年约270-280元/头降至当前200元以内,部分企业实际结算价甚至已经低于150元/头,直接带动行业每公斤成本下降近1元。但这是猪价低迷下的短期现象,一旦周期上行,代养费回升将快速推高行业成本,牧原自繁自养模式的稳定性优势将凸显。

仔猪成本差距收窄,售价优势反向扩大利润

牧原断奶仔猪成本稳定在250元左右,领先优势从2024年的百元左右收窄至当前的50元,对应成本优势缩窄约0.4元/公斤。但通过育种改良提升猪肉品质,牧原生猪售价从三年前低于行业0.2元/公斤,变为当前高于行业至少0.1元/公斤,一增一减带来单头30-40元收益增量,计入利润端而非成本端,实际综合优势持续扩大。

后疫情时代防疫优势暂时弱化,长期价值仍存

行业疫情损失减少,并非防疫能力提升,而是病毒浓度与毒性阶段性下降。牧原高投入的生物安全体系,在低疫情环境下折旧成为短期成本负担,但中国生猪疫病复杂、防疫体系不完善,大规模疫情复发是大概率事件,届时牧原的防疫壁垒将重新转化为核心成本优势。

AI降本存在滞后性,尚未完全体现在报表

AI对效率的提升是爆发式的,但转化为成本下降需要周期:AI辅助下育肥工人单批次饲养量从2000头升至4000头,未来有望突破6000-10000头,但人员优化、组织调整需要1-2年;AI育种突破到商品代落地更需2年以上,当前只是AI降本的初期阶段。

二、模式本质差异:牧原成本优势的底层根基

牧原全链条自繁自养与行业主流“公司+农户”的模式分野,决定了成本优势的底层逻辑。

同行成本下降依赖外部挤压,不可持续

“公司+农户”成本下降靠压缩代养费、降低仔猪采购价,核心是外部利益分配,而非效率提升。代养户饲养周期延长、实际报酬缩水,长期难以维系,成本下行空间见顶。

牧原成本下降来自内生效率,持续可复制

牧原成本优化源于母猪效率、养殖效率、人员效率的全方位提升,虽受固定资产摊销、冬季疫情等短期因素扰动,但长期降本趋势清晰。标杆厂区已实现10.5元/公斤成本,部分优秀线体跌破10元,技术路径已打通,剩余是管理复制问题。

防疫投入构筑长期安全边际

牧原在空气过滤、场区隔离、智能监测等防疫硬件上持续重投入,看似增加折旧,实则降低死亡率、稳定生产节奏。行业常态化发病背景下,这种“重防疫+高效率”模式,是轻资产代养模式无法追赶的长期壁垒。

三、AI赋能:引爆成本差距的核心变量

人工智能正成为牧原拉开与同行差距的关键加速器,其核心优势不在模型架构,而在数据壁垒与场景落地。

数据体量碾压,形成不可逆飞轮

牧原依托全场景智能化装备,每日生成海量养殖数据,远超同行手工填报的有限数据。基于千问基础架构打造的养猪大模型,核心是牧原独有的生产、育种、防疫、饲喂数据库,同行即便采用相同架构,也无足够数据支撑模型效果。

效率翻倍,人员成本持续下行

AI将一线经验标准化、算法化,普通工人快速达到资深水平,育肥环节人效翻倍。随着人员优化推进,人工成本将持续下降,未来单头人工成本有望再降30%以上。

育种迭代加速,品质与成本双升

AI育种缩短世代间隔、精准筛选性状,从核心种猪到商品代的转化效率提升,不仅进一步降低料肉比、仔猪成本,还持续提升猪肉售价,形成“成本更低、售价更高”的双重优势。

减少人为失误,降低成本离散度

AI替代人工判断环境调控、饲喂量、疫病预警,减少操作误差,让全场成本向标杆厂靠拢,内部成本差异持续收窄,整体成本稳步下探。

四、成本目标清晰:10元以下不是终点

牧原提出的600元/头降本目标已完成大半,且公司已经看到600元之后新的降本空间,意味着完全成本有望跌破10元/公斤。

技术上,标杆区域已实现10.5元/公斤,优秀场线突破10元,证明路径可行;管理上,AI与标准化体系加速经验复制,全公司达成10.5元/公斤无技术障碍;长期看,AI、合成生物学、智能装备持续落地,成本仍有下行空间,10元/公斤只是阶段性目标。

五、总结:AI加速下,牧原成本优势将从“持平”走向“拉开”

短期看,代养费下行、仔猪差距收窄、疫情平缓等因素,让牧原与行业的成本差距看似未扩大;但长期看,模式差异、AI赋能、防疫壁垒、育种技术四大核心优势,正形成同行难以追赶的护城河。

随着AI降本效应逐步释放、猪周期上行、疫情反复,牧原的成本优势将从“隐性”转为“显性”,与同行差距持续拉大。在养殖行业从规模扩张转向效率竞争的新时代,成本为王的牧原,将凭借AI与一体化模式,成为穿越周期、引领行业升级的绝对龙头。

$牧原股份(SZ002714)$ $牧原股份(02714)$

本话题在雪球有21条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>