周六,猫叔参加了一场能源投资论坛。一位资深矿业分析师说:

“我们正在用还不存在的铜,规划未来十年的科技蓝图。”

这句话把包括猫叔在内的很多人干沉默了。

截至目前,猫叔自己也挖了好几个矿洞,有紫金洞,华友洞,盛屯洞,厦门洞,兴业洞(已封闭)。紫金洞由于铜产出多,可以炼“AI丹”“雷公电母丹”等筑基丹,再加上紫金洞有一条来自喜马拉雅山脉的灵宠——巨龙,能帮助产出更多的铜矿,猫叔大部分时间选择了在紫金洞闭关冲击筑基。

为了提升筑基的成功率,关于铜矿以及炼“丹”等事宜,猫叔之前深度谈过。感兴趣的可以看看《变迁之风:铜矿供应链的三次被动调整》。

今天结合智利铜矿、全球库存和需求,再展开聊聊。抛砖引玉,不足之处,望各位斧正。

一、供给不足已成事实

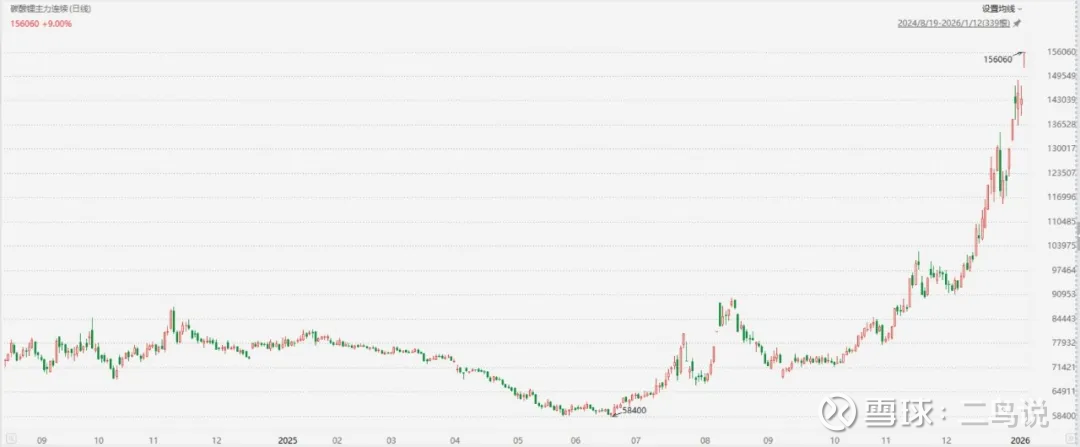

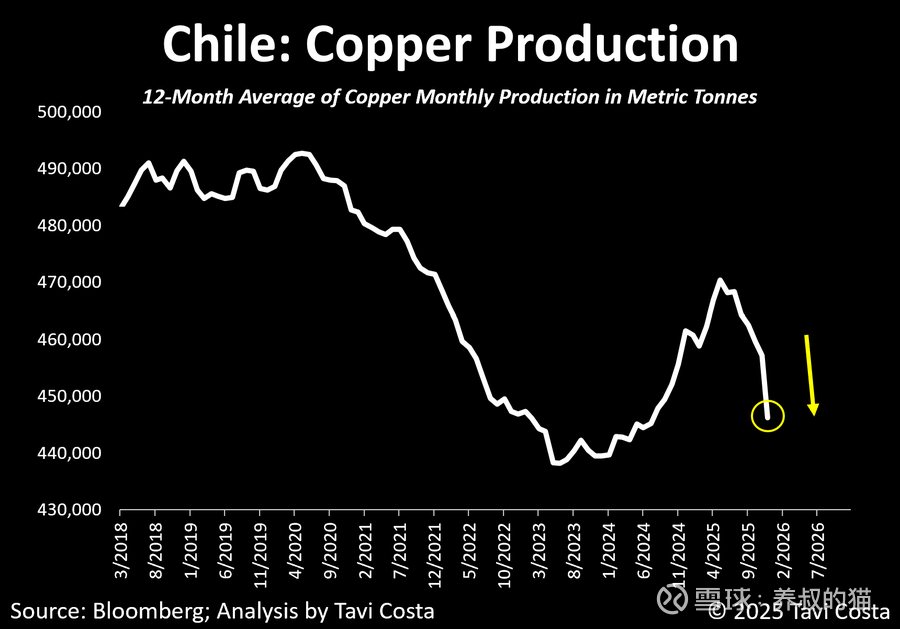

智利——全球头号铜生产国,产量占全世界24-25%——它的12个月滚动月产量已经从2018-2019年的49-50万吨高峰,一路滑到2025-2026年的44万吨附近,而且箭头还在往下指。

图1:智利铜产量走势(2018-2026)

下降是多方面的因素共振。

首先,老矿山不行了。

智利铜矿大多开发了几十年,核心巨头Codelco旗下的Chuquicamata、El Teniente、Andina等超级老矿,品位一年年下滑(从上世纪的1-2%掉到现在的0.7-0.8%以下),水资源短缺、深部开采难度加大、设备老化,产量不可避免地进入下降通道。

其次,新项目跟不上了。

智利虽然还有储备,但新矿扩建(比如Codelco的Chuqui地下项目、Anglo American的Los Bronces扩张)全卡在环保审查、社区抗议、水权纠纷、罢工频发。结果就是资本开支巨大,却迟迟无法转化成新产量。

第三,政策阻力也不小

智利政府一直想通过提高矿业税、加强环保来平衡财政和民意,但这样子反而让矿业公司更谨慎投资。2027年“峰值”其实保守了——从图上看,峰值可能已经在2018-2020年就过了,现在是下坡加速阶段。

全球最大产铜国进入产量平台期甚至下降期,即使其他国家(如秘鲁、刚果、澳大利亚)努力补位,全球总供给的天花板也越来越低。

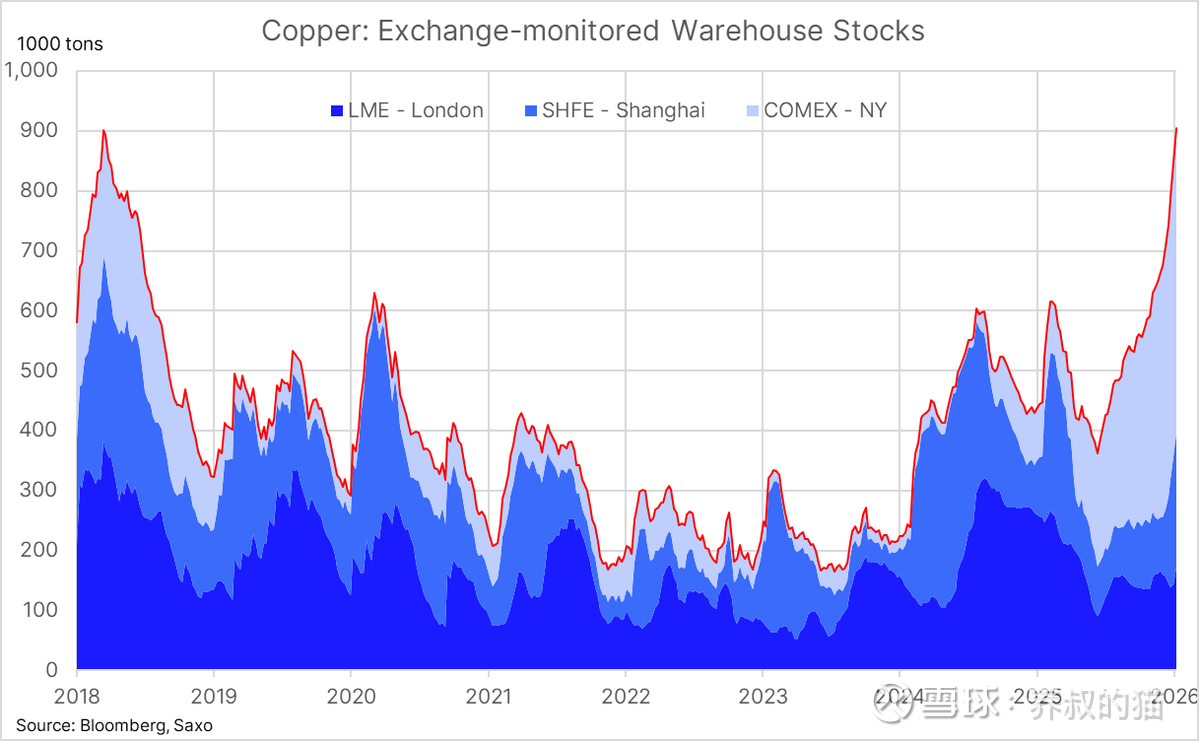

看了下最近的铜库存。

图2:铜库存变化趋势

全球交易所可见库存冲到了90.5万吨,把2018年的老高峰都超了,COMEX独占半壁江山(50.7万吨),LME和SHFE也都在加仓。按交易所划分,伦敦金属交易所(LME)库存增加 5.55 万吨至 17.17 万吨,上海期货交易所库存增加 1.24 万吨至 22.6 万吨,而纽约商品交易所(COMEX)库存增加 1.5 万吨至 50.74 万吨。近月合约从backwardation翻到contango(现货贴水80多刀),好像短期现货市场从“抢疯了”变成“有点松”的状态。

按理说,库存这么高,不应该缺啊?

COMEX库存从去年低点翻了四五倍,主要原因是“套利+政策预期”。特朗普上台后放风对进口铜征关税(哪怕最后只落在半成品上),基于对川普的不可预见性判断,贸易商提前把货船往美国仓库塞,锁利差、避风险。中国精炼厂也趁全球价高,把多余产能往LME和COMEX交仓出口。结果就是可见库存暴涨,美国份额从62%掉到56%,但绝对量还是主导。

铜价前阵子冲到6.1美元/磅的历史新高,制造商都有些懵,面对高价,采购就会出现等等看的情绪,中国下游(线缆、电器、地产链)采购意愿低迷,大部分采购商都有等价格跌破某个心理线才动手的情绪。现在临近春节,前期补库也结束了。高价自己把需求给挤掉了,这是经典的负反馈。

从现货溢价120刀到期货溢价82刀,说明市场不再觉得“当下就缺”,而是预期未来供给能跟上一点。

高库存,属于短期的宽松信号,但依旧不改长期短缺的局面。

库存只是“可见部分”,全球铜还有大量在管道库存、生产商手里、终端用户厂库里。交易所库存高不代表全球真过剩——历史上超级周期里,这种库存积累阶段经常出现,尤其是在价格冲高把需求暂时吓退的时候。

更关键的还是供给侧天花板,和智利面临的问题一样——老矿山继续衰减(品位下滑、罢工、意外),新矿山项目15-20年周期,环评、社区、资本瓶颈一个没少。

看库存,可能还要震荡一阵,让库存慢慢消化,让价格找新平衡。伯恩斯坦预测,2027年开始,铜的结构性缺口就咬上来,越往后越大。

图3:伯恩斯坦预测铜结构性缺口趋势

如图所示,从明年(2027)开始,铜市场预计从微弱过剩直接翻转成结构性短缺,而且缺口像滚雪球一样越滚越大,到 2040 年一年就缺 1200 万吨——这差不多是当前全球年产量的 50% 以上。

这些缺口谁来填?答案是——没人能短时间内填上。

问题猫叔都分析得很清楚了,举个例子,美国的Resolution Copper 项目从 2000 年代初就开始搞,到现在 2026 年了,还在环评和法庭里打转,投产遥遥无期。

另外,还有资本退潮。2010-2020年,全球前20大矿企在铜矿勘探上的投入下降了约45%(S&P Global数据)。钱都去回购股票和分红了。

最新研究显示,全球矿业已从以绿地勘探为主转向棕地项目(即现有矿区扩建)。这意味着新矿源的发现速度在放缓。

结果如何?Wood Mackenzie预测,2025-2030年间,全球新增铜矿产能仅约200万吨/年,而同期需求增量预计达350万吨/年。

缺口150万吨/年,且逐年扩大。

因此,铜价格必须涨到足够高,才能把边缘供给挤出来(高成本矿山复产、回收铜比例提升、技术替代尝试),同时把部分需求挤掉(推迟一些非核心项目)。这就是超级周期的经典路径——价格暴涨 → 资本蜂拥而入 → 新供给十年后上线 → 过剩 → 周期重启。只不过这次,时间拉得比以往任何一轮都长,幅度也可能更大。

猫叔个人看法:2027-2035 这段窗口,就是铜多头最肥的一个阶段。短期波动肯定有(经济衰退、库存调整),但大方向是供给天花板 + 需求下限不断上移。

二、需求下限不断上移,火花四溅

当前,全球每年消耗3000万吨铜,其中只有400万吨来自回收(回收率低得可怜,不到20%)。就算不搞任何电气化,数据中心(AI爆发的铜吞金兽),新能源(太阳能、风能、电动车)转型,电网升级等,只是维持3%的全球GDP增长,未来18年内需要开采的铜量,就相当于人类从青铜时代开始开采铜矿的总和。

上周五(1月23日),铜价突破$13,000/吨,逼近本月早些时候创下的$13,400历史高位。这轮上涨背后是行业对铜长期供应的担忧,以及投资者从法币转向硬资产的趋势。

更值得关注的是,2026年至今,铜价已上涨5%左右,落后金价涨幅。对比去年,铜价35%左右的涨幅,则今年是投机还是基本面?

(一)数据中心的铜消耗

OpenAI的Sam Altman说过,未来AGI需要的电力可能超出所有人想象。但很少有人意识到,这些电力背后是什么。

一个标准的AI数据中心:变压器和配电系统平均需要3-5吨铜;冷却系统管道需要2-3吨;服务器内部布线需要1.5吨;备用电源系统需要1吨。

单个中型数据中心的铜用量 ≈ 200辆传统汽车。

根据国际能源署(IEA)数据,到2030年,全球数据中心的铜需求将从2023年的约40万吨增至120万吨。这还是保守估计——没算上Stargate这类超大规模项目。

英伟达的黄仁勋最近在回答AI是不是泡沫时,给出了一个不错的论证。他认为AI不是泡沫,而是人类历史上最大规模的基建浪潮。他打了一个比方,把AI产业比喻成五层巨型蛋糕——

1、最底层:能源(电力、电网、数据中心供电)

2、第二层:芯片(GPU、加速器)

3、第三层:云计算基础设施(服务器、集群、联网)

4、第四层:AI模型(基础大模型、训练框架)

5、最顶层:垂直应用(金融、医疗、自动驾驶、机器人等)

每一层都得用真金白银硬砸,缺一层整个蛋糕就塌。已经投进去的几千亿美元?只是开胃小菜,后面真正要烧的是数万亿美元级别。

现在市场上,你想租一块英伟达GPU,哪怕是两年前的旧型号(比如A100),大概率是抢不到的。现货租赁价格一直在涨,根本租不到闲置产能。

所以,即便短期市场波动、铜库存堆积、价格回调,都挡不住这个大趋势。AI数据中心也好,工厂也罢,玩的是物理世界,吃的是真资源,烧的是真钱。

(二)电动化转型的铜密度陷阱

这里有个反直觉的事实:车型铜用量传统燃油车23公斤混合动力车40公斤纯电动车83公斤。

表1:不同车型的用铜量

不只是车。充电桩、配套电网改造,每个环节都是铜。

国际铜业协会(ICA)测算,每增加100万辆电动车,需要额外7-8万吨铜。而全球电动车销量正以年均20%的速度增长。

风电方面,一台5MW海上风机需要约15吨铜——是同等发电量燃煤电站的4-5倍。

这就是绿色能源的悖论——我们需要消耗更多金属资源,来减少碳排放。

(三)老化电网的升级刚需

美国电网平均年龄超过40年。我们中国虽然起步晚,但特高压和配电网智能化改造同样是铜密集型工程。

根据美国能源部估算,美国要实现电网现代化需要在2030年前新增输配电线路约27万英里,对应铜需求约150万吨。

美国已将铜列入关键矿产清单,并考虑征收进口关税以减少对外依赖。去年7月,市场对铜关税预期就曾推动美国铜价创历史新高。

(四)几个常见质疑

Q: 铜会不会被替代?

短期不可能。铝的导电性只有铜的61%,且在高温高压环境下稳定性差。石墨烯、碳纳米管还在实验室阶段,离商业化差十万八千里。

Q: 回收铜能补缺口吗?

最新权威数据(ICSG 2025目录)显示,全球二次精炼铜(回收)产量约900-1000万吨,占总精炼铜消费的30-35%。增长空间有限(已接近天花板)——总不能把现有的电网都拆了回炉吧?

Q: 如果AI泡沫破了呢?

即便AI放缓,电动化和电网升级仍是确定性趋势。目前全球铜消费中,AI相关占比不到5%,CRU估算2025年约3-4%,电力和交通合计超60%。

铜的用途覆盖建筑、家电、传统基建、电动汽车、可再生能源和AI数据中心,已成为一国竞争力的关键物资。这不是某个行业的故事,而是整个工业文明的底层支撑。

Q: 国内矿企有什么劣势?

坦白说,国内矿企的资源禀赋确实不如海外巨头。中国铜储量占全球不到3%(USGS 2025数据:中国2700-2800万吨,全球8.9亿吨),大部分矿在西藏、新疆等高海拔地区,开采难度大。

所以紫金、洛钼都选择“走出去”——去刚果、塞尔维亚、南美买矿。这带来地缘风险,但也是没办法的办法。

另一个劣势是技术沉淀。Freeport、BHP这些百年老店,在低品位矿开采、尾矿处理上有深厚积累。国内企业虽然追得快,但差距还在。

不过话说回来,我们也没必要妄自菲薄。

紫金的Kamoa铜矿品位(5-6%)吊打全球90%的矿山,洛钼的TFM也是世界级资产。关键是看管理层能不能把资源优势转化成利润。

三、铜周期下的投资策略

2006-2007年那轮超级周期,铜价从$1,500涨到$8,000,涨幅433%,周期持续约5年。这次从2020年的$4,500涨到现在$13,000+,涨幅189%,时间跨度6年。

这两次铜周期有什么区别呢?

上一轮是中国城镇化+基建;

这一轮是AI+电动化+电网升级三重叠加,需求更分散、更持久。

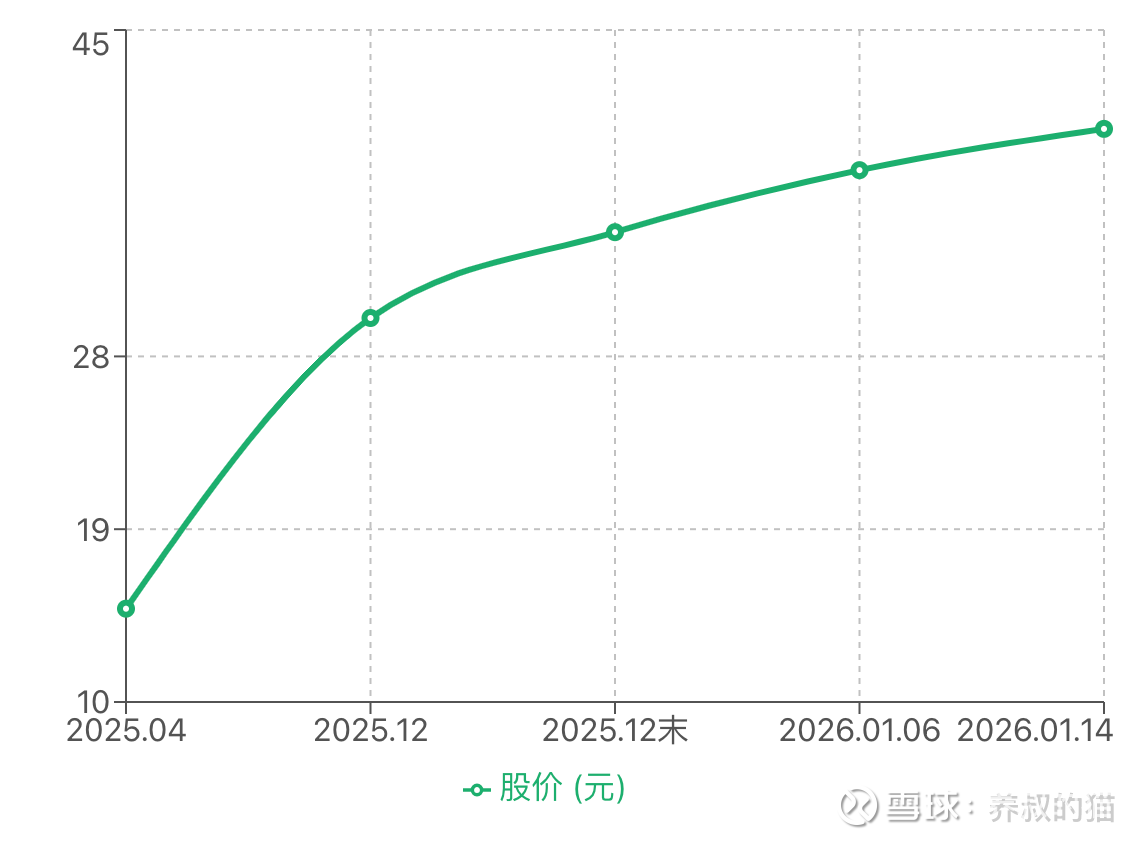

去年4月7日,在国际铜价异动砸出“黄金坑”,叠加美国对等关税后,紫金股价从14.86元低点稳步上涨至年末的34.47元。

图4:紫金矿业股价走势(2025年4月至今)

猫叔在去年12月初,以30元第二次进场紫金矿业。后续不断加仓,目前持仓成本逼近35元。

紫金矿业是比较龙头的黄金+铜的企业。

图5:铜金比率趋势

如图所示,金价当前约4800-4941美元/盎司(震荡,高位坚挺,各国央行买+避险情绪推动)。铜价约5.78-5.94美元/磅(≈12700-13000美元/吨)。当前铜金比率 ≈ 5.9 / 4900 ≈ 0.0012,正好卡在图中历史大底!

如果金价高位震荡,不大跌,铜金比率反弹到目标0.00212,会发生啥?

假设金价固定4900震荡。

目标比率0.00212 的话,铜价磅需要到 0.00212 × 4900 ≈ 10.39美元/磅。

换算吨=10.39 × 2204磅 ≈ 22900美元/吨!

从当前5.9美元/磅起步,铜价潜在涨幅约76%(相对金翻倍多)。

图中箭头176%是比率涨幅,如果金也涨,铜需要涨更多来追;但金如果高位震荡(比如4800-5200区间横盘),铜只要涨到10美元/磅以上,就轻松实现比率目标。

紫金金铜双轮驱动,金高位保底,铜反弹攻城。比率反转信号一确认,市场会重新定价紫金的铜曝露,估值中枢上移。

如果金价腰斩(极段情况下),要实现比率反弹目标0.00212,铜价只需到( 0.00212 × 2450 ) 5.19美元/磅(≈11400美元/吨)。

从当前5.9美元/磅起步,铜价只需跌12-15%左右,就能“相对跑赢”实现比率目标。

如果铜价横盘或小跌(比如跌到5.0-5.5美元/磅),比率照样反弹,铜还是相对金的赢家。

铜超级周期的核心是供给死亡螺旋+电气化/AI刚需,金价腰斩通常伴随大避险(经济危机、通缩),但电气化不会停(脱碳锁定),铜需求下限高。铜价绝对跌幅有限,相对金还是赢。

所以——

2025年紫金股价涨133%,创了2008年上市以来最大年度涨幅。是不是涨太多?这个问题的答案就出来了。

下面再从基本面上去分析。

猫叔30进场,成本拉到35,是不是高了?股价>内在价值?

我们看下紫金矿业的基本面。

(一)紫金矿业2026年产量计划

1、矿产金:105吨(同比+17%)

2、矿产铜:120万吨(同比+10%)

3、碳酸锂:12万吨(同比+380%)

4、矿产银:520吨(同比+19%)

(二)紫金矿业的核心增量项目

1、西藏巨龙铜矿二期已经建成投产。

年矿石采选:从4,500万吨提升至1.05亿吨(+133%)

矿产铜:从19万吨/年提升至30-35万吨/年(+58-84%),相当于国内总产量的15-17%。

矿产钼:从0.8万吨/年提升至1.3万吨/年(+63%)

矿产银:从109吨/年提升至230吨/年(+111%)

这宣告着巨龙铜矿成为中国最大的铜矿。中国铜储量仅占全球3%,70%依赖进口。巨龙铜矿在西藏,是完全自主可控的战略资源。巨龙铜矿品位约0.5%,虽不算高,但露天开采,现金成本约$3,500-4,000/吨,远低于行业平均$5,500-6,000/吨。在铜价$13,000+的环境下,毛利率超70%。

2、塞尔维亚Timok铜金矿(铜品位3%+,2026年稳产)

3、刚果Kamoa-Kakula铜矿(与Ivanhoe合作,品位5-6%,2026年产铜50万吨+)

4、哈萨克斯坦RG金矿(2025年收购,2026年贡献产量)

5、湘源锂矿、拉果措锂盐湖、阿根廷3Q锂盐湖(锂产能爆发)

铜+金双主业,锂作为第三增长极,钼、锌、银全覆盖。金价涨它受益,铜价涨它也受益,锂价反弹它还能再收割一波。

(三)估值的艺术

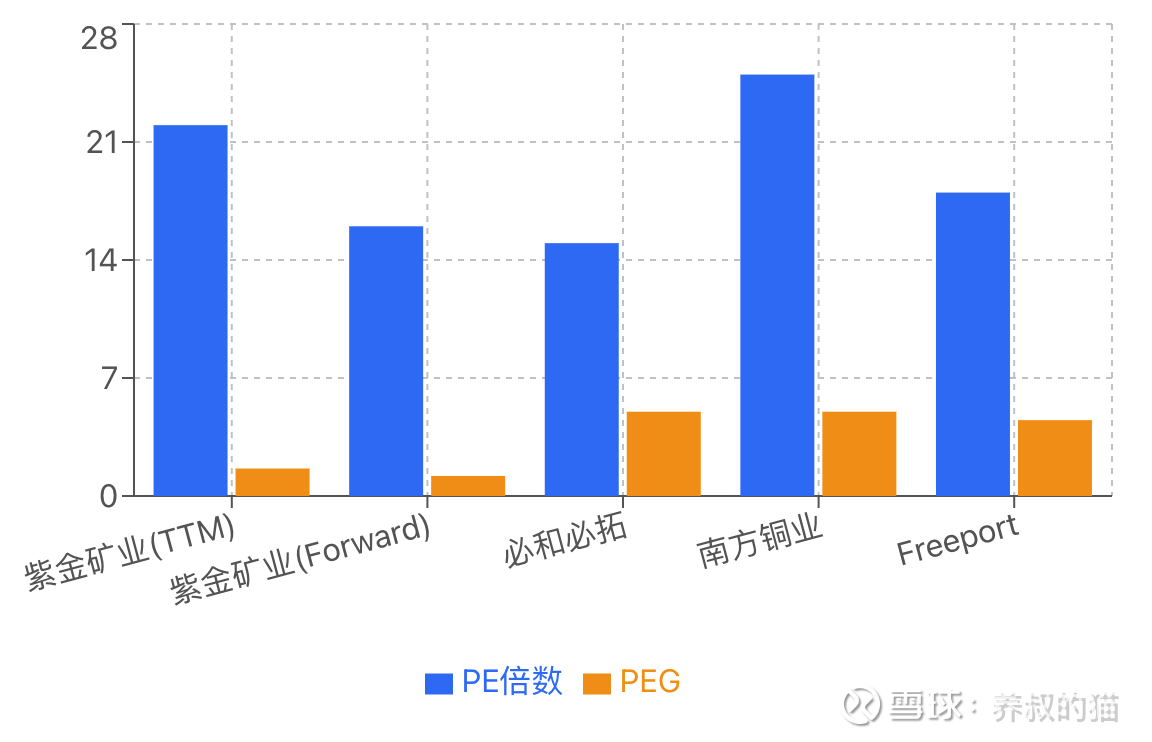

巨龙二期增量铜11-16万吨/年,按铜价$13,000、现金成本$4,000计算(巨龙露天+规模效应,估算3500-4000美元比较保守了,远低于行业平均5500-6000),单吨毛利约$9,000;年利润增量约66-105亿人民币(按$1=7.2换算,后续需根据精确增量或税费扣除计算);紫金矿业2026年可能达到600-650亿(保守估计);对应PE:15-17倍。

图6:紫金矿业与全球其他矿业公司的pe对比

紫金当前22倍TTM、forward 15-17倍,对比全球同行,必和必拓约15倍PE,南方铜业约25倍PE,Freeport约18倍PE,不算低,但成长性要更好。如果考虑产量增长(2024-2028年铜、金产量CAGR约12-15%,上修后),PEG(PE/增长率)已经低于1,属于合理偏低区间。

机构测算铜CAGR 8-12%、金8-10%,中值10%。紫金矿业规划2028年铜150-160万吨、金100-110吨,从2026年120万吨铜/105吨金起步,复合增速就在这区间。在大型矿企里,这成长性已属优秀。

四、风险管理,波动常在

紫金矿业,目前占了猫叔10%仓位。

如果你相信铜周期刚刚开始,看好紫金长期成长性,可以来挖矿。但也要注意,紫金矿业的短期股价已在历史高位,技术性回调随时可能发生;如果美联储降息节奏放缓,金价可能承压,拖累股价;巨龙二期利好已部分price in了。

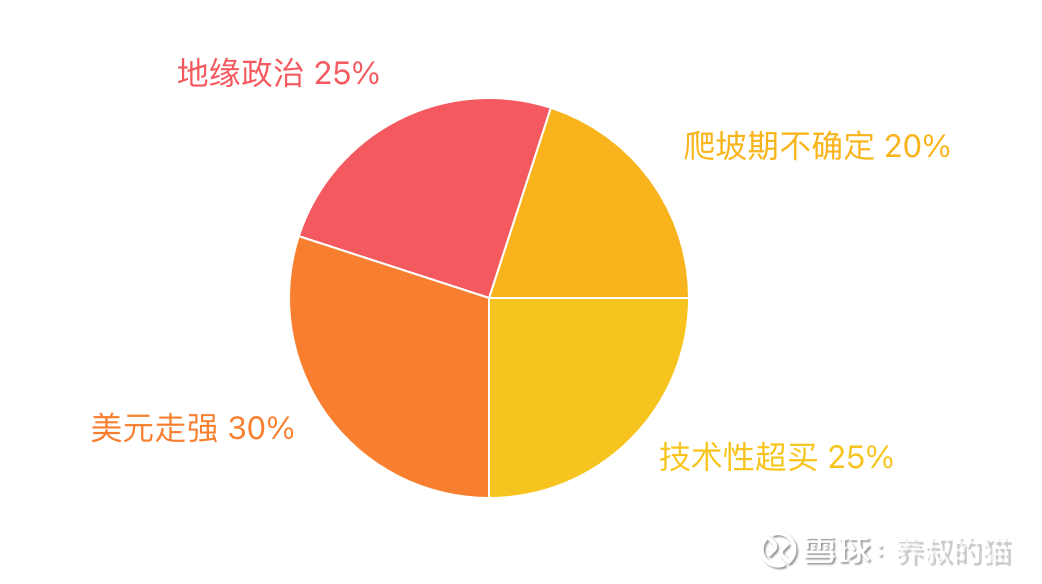

图7:风险因素评估

巨龙二期投产是重大利好,但也要警惕几个风险:

(一)爬坡期不确定性

新矿投产后通常有6-12个月的“爬坡期”,产能利用率从50%逐步爬升至90%+。

巨龙二期虽然建成投产,但要达到满产35万吨铜/年,可能要到2026Q3-Q4。

如果爬坡不顺利(设备调试、矿石品位波动、天气影响),2026年实际产量可能低于预期。

(二)地缘政治黑天鹅

紫金的Kamoa铜矿在刚果(金),刚果政局不稳定。罢工工人阻断了通往智利Escondida和Zaldivar铜矿的道路,类似事件随时可能在刚果发生。

如果巨龙铜矿一切顺利,那么,对于紫金矿业来说,它以前的铜产量增长主要靠海外矿(Kamoa、Timok),现在国内也有了“定海神龙”。这让紫金在应对地缘政治风险时,有了更大的腾挪空间。

(三)美元走强压制铜价

如果美联储降息不及预期,美元走强,铜价可能回调至$11,000-12,000。

历史上铜价与美元指数高度负相关。美元每升值5%,铜价平均回调8-10%。

(四)技术性超买

紫金2025年涨133%,2026年开年至今又涨10%左右,短期MACD、RSI等技术指标已进入超买区。

但基于巨龙二期的基本面改善,回调幅度可能有限(10-15%),而不是腰斩。巨龙二期只是第一章,后面还有Kamoa扩产、Timok二期、刚果Kolwezi铜钴矿……

五、写在最后

铜不性感,也没有10倍股的刺激。

挖矿苦,但挖到铜超级周期就值了!

如果你也要做矿工,不管是什么矿洞,紫金洞,华友洞,兴业洞,厦门洞还是盛屯洞,首要都是确保矿洞不塌方。$紫金矿业(SH601899)$ $厦门钨业(SH600549)$ $上证指数(SH000001)$

猫叔注:本文为猫叔个人对铜周期的一些认知分析以及自身持仓复盘,不构成投资建议。投资有风险,入市需谨慎。

本话题在雪球有171条讨论,点击查看。雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端

http://xueqiu.com/xz]]>