关于顺丰控股生意模式的思考

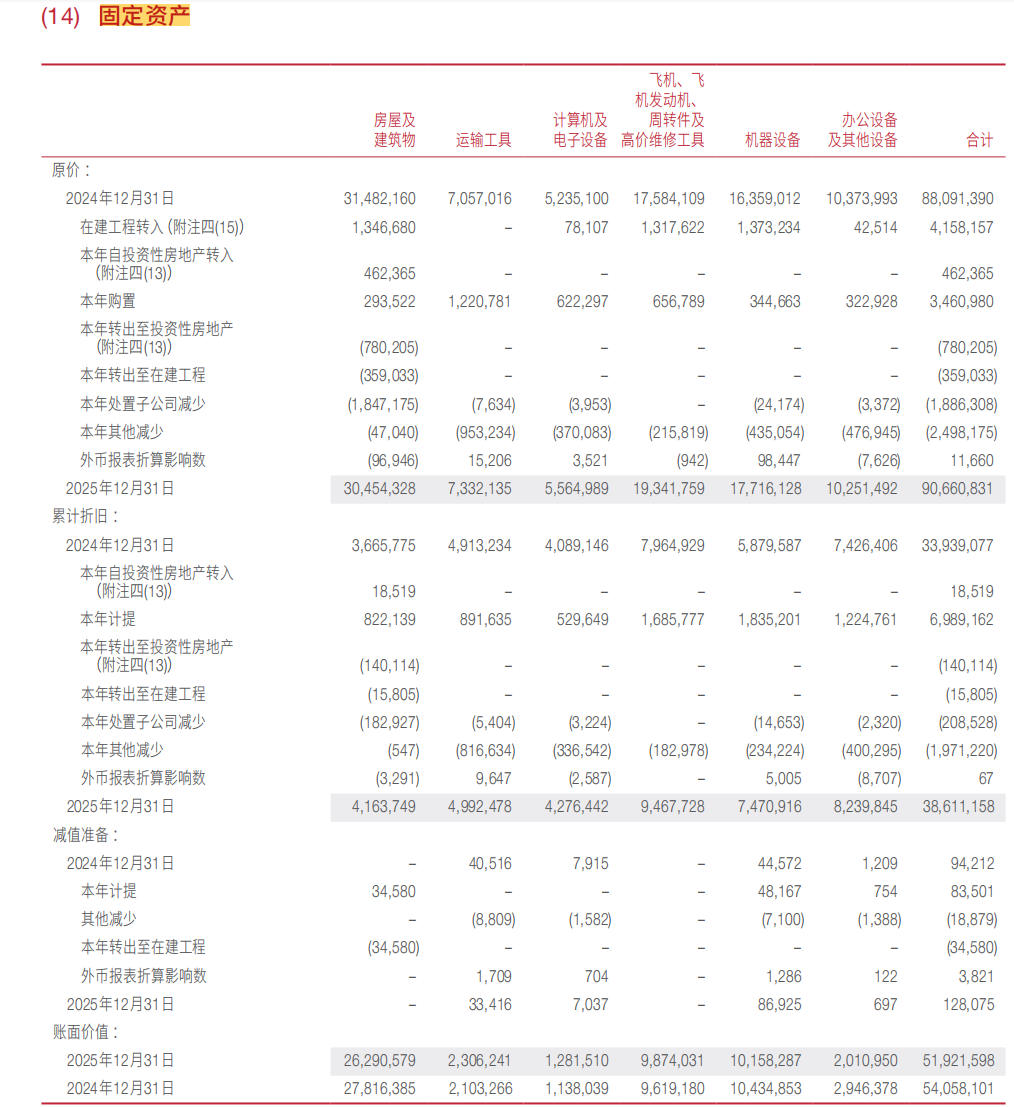

首先看固定资产,公司2025年年报固定资产总额是519.22亿,根据年报,房屋及建筑物约262.9亿,占比50.6%,运输工具约23.1亿,占比4.4%,计算机及电子设备12.8亿,占比2.5%,飞机及相关零件98.7亿,占比19%,机器设备101.6亿,占比19.6%,办公设备及其他设备20.1亿,占比3.9%,房屋和飞机相关资产是大头,合计占了固定资产的近70%。

房屋及建筑相关资产其实可以通过装进reits出表,顺丰房托作为reits产品的管理者收取管理费,这个事情顺丰已经在做,飞机资产可以出售给关联租赁公司然后租用,比如王卫在顺丰体外设置租赁公司,顺丰将飞机出售给该租赁公司然后再向其租用飞机,租赁公司可以拿着飞机向银行借款,这样也可以实现飞机资产的出表且不失去对飞机的控制权,这两项如果都彻底完成的话,顺丰的固定资产可以从当前的519亿降低至157.62亿,摇身一变成了一个轻资产公司。

再看另一个重包袱—员工开支,2025年年报中人工成本高达1297.8亿,约占营业成本的48.57%,顺丰的人工成本开支接近净利润的11.68倍,也就是说公司股东每拿走1元,需要给员工11.68元,A股上市公司里员工开支和归母净利润如此高的比例恐怕难找到第二家,但是好在这两年我国开始进入AI和机器人发展的高速通道,AI和机器人技术的发展使命分别是对白领员工和蓝领员工的替代,理论上员工开支/净利润比例越高的公司具有越强的动力去使用AI和机器人技术,试想,这1297亿的人工成本只要省出10%,公司利润就能翻一倍,这是多么恐怖的提升,所以,A股市场恐怕很难找到像顺丰这样对AI和机器人应用高度渴望的公司,而AI和机器人的应用普及未来也会是顺丰生意模式变轻的关键。

当然,上面只是列出顺丰生意模式未来变得越来越轻的途径,并不是想说这种变化已经发生,现在就应该给多高的估值,只是说这种变化对于顺丰而言确实是一个趋势,一旦变化完成,顺丰大概也不是现在这个价了,想要投资顺丰这家公司,还是需要密切跟踪顺丰在上面三个维度的变化。

本话题在雪球有61条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>