IDC明星企业商誉暴雷!光环新网预亏超7.3亿,8.9亿减值是主因 | 看财报

(图片系AI生成)

1月27日,A股IDC明星企业光环新网(300383.SZ)股票低开低走,截至收盘报15.16元,跌3.07%。股价从前一日的大涨逾8%到今日快速下跌,主因是公司业绩的急剧“变脸”。

前一日晚间,光环新网发布公告称,由于2025年拟计提资产减值准备8.91亿元,预计公司全年的归母净利润预亏7.30-7.80亿元。而就在2025年前三季度,公司还盈利1.43亿元。

公司观察注意到,巨额资产减值源于此前的并购“后遗症”,公司早年间高溢价收购的北京中金云网科技有限公司(以下简称“中金云网”) 等公司多业绩不佳,不仅拖累公司经营,更在一次次的巨额商誉计提下侵蚀公司利润。

值得一提的是,在公司股价跟随大盘迎来一波行情时,公司控股股东百汇达携一致行动人和一众高管集体减持,其中百汇达“套现”约7.84亿元,百汇达的一致行动人耿岩、郭明强、王路合计“套现”11704.43万元,公司董事兼副总裁袁丁、董事李超、董秘兼副总裁高宏、副总裁陈浩合计“套现”1070.49万元。

巨额资产减值侵蚀利润

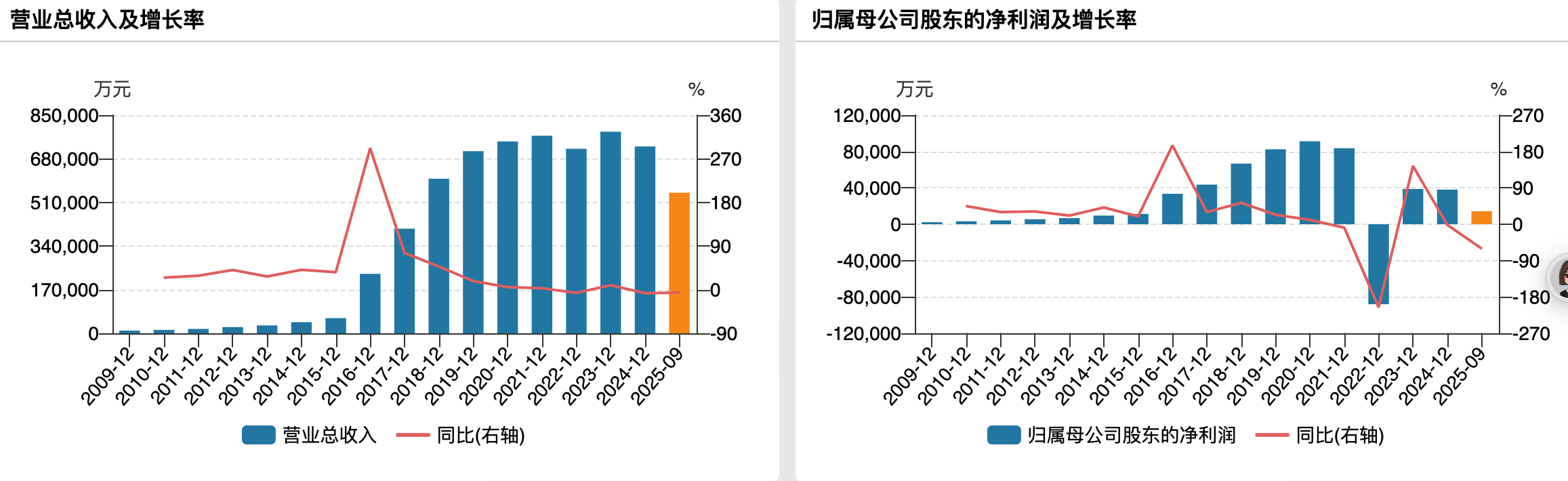

根据业绩预告,光环新网预计2025年实现营收71.70亿元-72.20亿元,同比变动-0.84%至-1.53%;归母净利润-7.80亿元至-7.30亿元,同比变动-304.46%至-291.36%;扣非净利润-8.20亿元至-7.70亿元,同比变动-336.74%至-322.36%。

对于2025年的巨亏,公司首先归因于巨额的资产减值准备。根据公司同步披露的资产减值公告,2025年度公司拟计提资产减值准备合计89059.60万元,其中商誉减值准备86473.90万元,信用减值准备2585.70万元。

商誉减值准备主要为公司收购中金云网及光环赞普(天津)科技有限公司(以下简称“光环赞普”) 形成的商誉,前者拟计提8.38亿元,后者拟计提2712.96万元。

(2025年计提商誉减值准备情况,来源:光环新网公告)

而信用减值准备中,应收账款拟计提坏账准备2309.96万元,其他应收款拟计提坏账准备275.74万元。

事实上,此次巨亏并非公司上市以来首次亏损,早在2022年,公司就曾巨亏8.80亿元,且当时的亏损主因也是计提资产减值。根据彼时的年报披露,2022年公司计提资产减值准备合计13.97亿元,其中对子公司中金云网、北京无双科技有限公司(以下简称“无双科技”)计提商誉减值准备13.51亿元,计提信用减值准备4563.88万元。

高溢价扩张“后遗症”爆发

时隔2年再迎巨额商誉计提,根源在光环新网2014年上市后激进的外延扩张。公司观察梳理公告发现,上市一年后,公司开始密集谋划并购/增资扩张,标的包括了中金云网、无双科技、北京科信盛彩云计算有限公司(以下简称“科信盛彩”)、光环赞普、智达云创(三河)科技有限公司(以下简称“智达云创”)等,在快速做大规模的同时,因高溢价也留下了商誉减值“后遗症”。

回溯来看,中金云网100%股权和无双科技100%股权均于2016年被光环新网高溢价并购,交易方式为发行股份及支付现金,总计耗资29.09亿元,收购溢价率分别高达536.18%、9412.85%。因此,收购完成后,中金云网和无双科技分别产生19.52亿元和4.44亿元商誉,公司账面合计新增商誉23.96亿元。

高溢价对应高业绩承诺,彼时,重组交易对手方曾做出业绩承诺,中金云网2016年至2018年的扣非归母净利润将分别不低于1.3亿元、2.1亿元、2.9亿元;无双科技2015年至2017年的扣非归母净利润将分别不低于3500万元、4550万元、5915万元。

从结果来看,两标的均超额完成了业绩承诺。不过,业绩承诺期后,两标的业绩双双变脸,一路向下。2019年-2024年、2025H1,中金云网分别实现净利润3.28亿元、3.29亿元、2.59亿元、2.19亿元、1.77亿元、1.58亿元和1.06亿元;2019年-2022年,无双科技同期分别实现净利润1.02亿元、8704.93万元、7827.46万元、773.24万元,2023年及之后的定期报告中再未披露该公司的业绩情况。

2018年,公司再以发行股份及支付现金结合的方式购买科信盛彩85%股权,实现对后者的100%控制,交易对手包括光环新网控股股东百汇达的全资下属公司光环控股及公司部分高管任合伙人的企业,溢价率同样高达435.54%。交易对方承诺,2018年、2019年、2020年实现的扣非净利润分别不低于9210万元、12420万元、16100万元,最终也是连续三年超额完成。

但同样的剧情再次上演,科信盛彩仅在2021年维持一年的业绩光鲜后,就逐渐式微,最近两年出现时,已经是亏损状态。2021年、2024年、2025H1,其净利润分别录得1.72亿元、-7963.59万元、-3984.04万元。

到了2022年,公司以12000万元对光环赞普进行增资持有光环赞普52.17%的股权,再以 2950万元收购光环赞普12.83%的股权,合计持有光环赞普65%股权,形成商誉2712.96万元。相当于,2025年一次性计提完了光环赞普的商誉减值。

当然了,持续的“买买买”助力公司快速壮大,营收规模从上市当年的4.35亿元快速膨胀至2023年巅峰时期的78.55亿元,最近两年虽有下滑,仍维持在70亿元之上;但随着竞争加剧,“买买买”后遗症爆发,最近几年已陷入盈利困局。

(光环新网业绩变动情况)

光环新网在公告中也坦言,受数据中心行业部分地区出现供需失衡、竞争加剧影响,数据中心行业客户群体呈现头部聚集特征,形成大单量、少客群、高粘性的业务生态,客户议价能力强,公司获客难度加大。另外,部分客户因业务调整出现退租 情况。同时,在国家“双碳”战略的影响下,行业监管对数据中心的能耗总量和 能源效率要求日趋严格,数据中心设备改造和维护运营成本持续增加。

而截至2025年末,公司已投放机柜超过8.2万台,全年新投放机柜数量超过2.6万台,是公司新投放机柜数量最多的一年。大量的新增机柜投放造成营业成本短 时间内急剧增加,客户上架时间通常会较投放时间有所滞后,公司成本承压。

另外,因客户业务调整及公司主动优化客户结构等因素,公司云计算收入较去年同期下降。因公司2017年12月购买的公有云服务相关的特定经营性资产到期处置,预计公司2025年度云计算收益减少约10595.71万元。(文|公司观察,作者|苏启桃,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App