海目星2025年预亏超8.5亿:毛利率陷历史低位,四季度扭亏难消分歧|看财报

1月25日晚,激光设备龙头海目星(688599.SZ)披露2025年度业绩预告,预计全年归母净利润亏损8.5亿至9.1亿元,亏损幅度较上年进一步扩大。业绩承压背后,是锂电、光伏行业周期下行引发的毛利率持续滑坡,叠加减值计提、费用高增等多重因素。

尽管四季度业绩大概率扭亏、百亿在手订单形成支撑,且光伏、碳酸锂板块浮现拐点信号,但公司多赛道布局分散资源、毛利率处于历史低点等问题仍存。2026年能否借行业东风实现业绩翻身,仍需一季度经营数据的进一步验证。

预亏超8.5亿的双重成因

海目星2025年的业绩亏损,并非偶然爆发,而是行业周期下行与企业经营压力长期累积的结果。其中,毛利率的持续下滑成为侵蚀利润的核心因素,叠加存货、应收账款周转不畅无奈大额减值,共同构成了业绩亏损的底层逻辑。

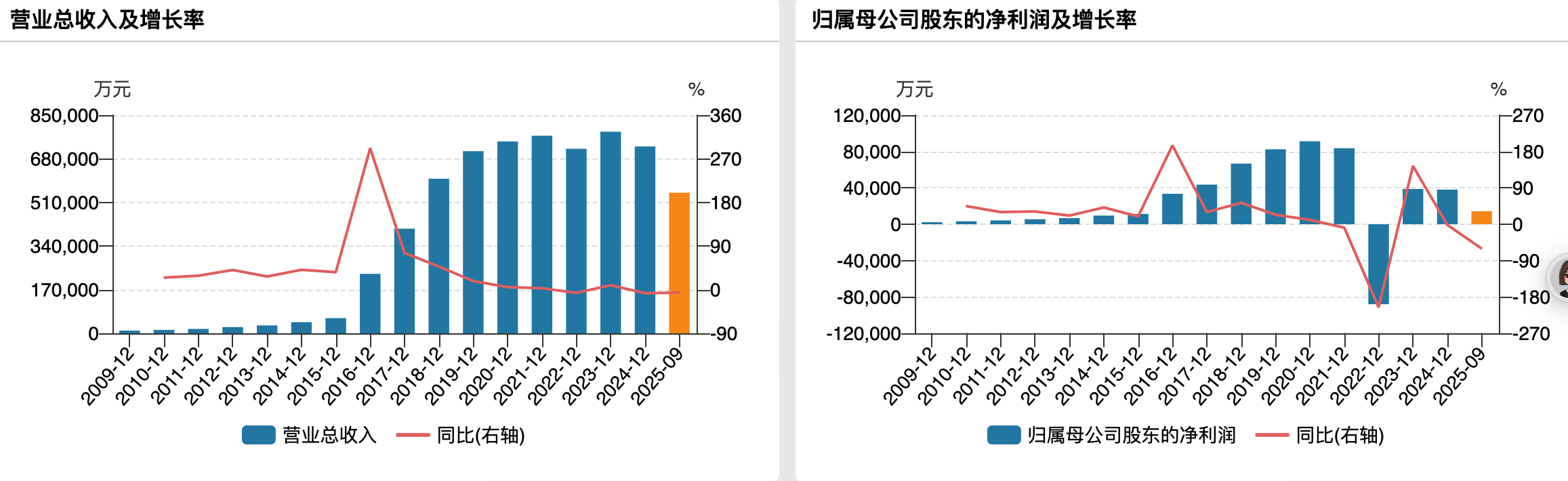

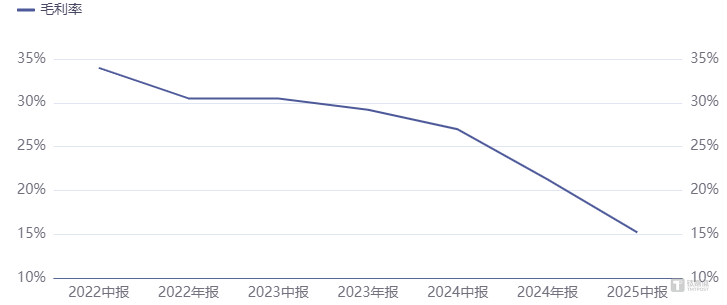

毛利率的大幅回落,是海目星盈利能力弱化的最直接体现。财务数据显示,公司毛利率从2022年三季度的34.22%,一路震荡下行至2025年三季度的17.76%,三年时间降幅超48%,近乎腰斩。

具体来看,2022年全年毛利率维持在30.50%的较高水平,受益于新能源行业扩产热潮;2023年三季度毛利率仍保持31.27%的韧性,但年末已显下滑苗头;2024年成为转折点,三季度毛利率骤降至26.06%;2025年上半年毛利率进一步下探至15.20%,前三季度虽略有回升至17.76%,但仍处于历史低位。

对于毛利率下滑,海目星在回复上交所2025年半年报的问询函时明确表示,核心原因是“前两年行业周期性供需失衡及竞争压力,下游客户投资需求降低、产能规划调整,公司获取的订单质量不高且存在部分战略性低价接单,外加客户验收意愿减弱,延长交付验收周期,使得安装、调试成本增加,部分订单出现亏损”。

这一表述精准点出了行业内卷的现实:在锂电、光伏产能过剩背景下,下游企业缩减扩产规模、压低设备采购价格,设备厂商为保住市场份额被迫陷入价格战,同时验收周期拉长导致成本叠加,进一步挤压利润空间。由于公司业务高度集中于新能源领域,受冲击更为明显。

下游日子不好过,上游海目星的日子则更难。首当其冲的就是运营能力下滑,具体表现在存货和应收账款周转天数上升。其中,2025年前三季度,公司存货周转天数达到526.73天,2022年为335.23天;公司应收账款周转天数达到186天,2022年为75.61天。

基于此,2025年前三季度,海目星累计计提超5亿元减值损失,涵盖存货跌价、应收款坏账等。这背后是下游客户经营承压导致回款放缓,公司资金回笼效率降低,不仅占用运营资金,还需承担坏账损失。

资本负债率的攀升则反映出公司偿债压力加大。2022年末,海目星资产负债率为77.01%,2023年、2024年维持在78%、72%左右,而2025年三季度末已飙升至82.36%。高负债率一方面源于营运能力下滑而产生的资金流转需求,另一方面则与公司持续的研发投入、海外拓展费用相关,资金链紧张成为制约经营的潜在风险。

拐点信号与多重挑战并存

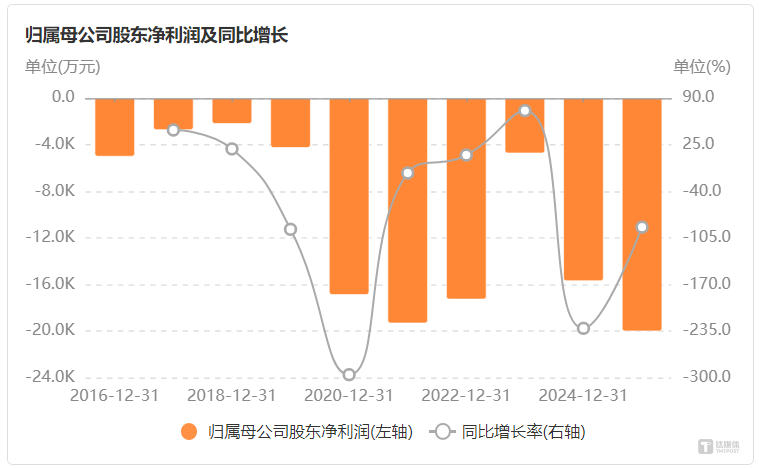

海目星2025年的业绩预亏其实早有预兆,前三季度公司已亏损近9亿元,全年亏损基本在市场预期范围内,但业绩预告披露后,次日公司股价大幅下挫超10%,反映出市场对短期业绩压力的担忧,以及对拐点确定性的分歧。

从季度业绩表现来看,积极信号已然浮现。据测算,海目星2025年第四季度预计实现归母净利润251.8万元至6252万元,同比增长100.76%至118.92%,实现了季度层面的扭亏为盈。

这一转变的核心是公司前三季度一次性计提大额减值“清障”,轻装上阵后业绩弹性逐步释放。与此同时,公司曾在最近的业绩交流会上提到,2025年上半年时,海目星在手订单超100亿元,为2026年业绩放量提供了基础。

但业绩拐点的确认,仍需2026年一季度数据的进一步佐证。当前四季度盈利更多是基数效应与一次性因素叠加的结果,叠加行业复苏初期的需求不确定性,能否持续盈利仍存变数。

更核心的挑战在于公司多赛道布局的资源分散问题:近期公司宣布与晶科能源、天合光能等龙头合作,共同研发钙钛矿叠层电池技术,卡位“太空光伏”,但该赛道尚处技术探索期,商业化落地遥遥无期;海外市场拓展虽有拓展,但受全球设备价格竞争、汇率波动及本地化服务成本上升影响,毛利率同步下滑,未能有效对冲国内行业压力。

值得注意的是,年末光伏、碳酸锂板块已浮现业绩拐点信号。碳酸锂价格从6月跌破6万元/吨,回升至年末9万-10万元/吨区间,下游新能源汽车、储能需求增长支撑锂价走强,带动产业链盈利修复;光伏行业经过产能出清,部分环节供需格局改善。这一行业趋势若能持续,将为海目星带来需求红利,但公司能否抓住机遇,仍需时间观察。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App