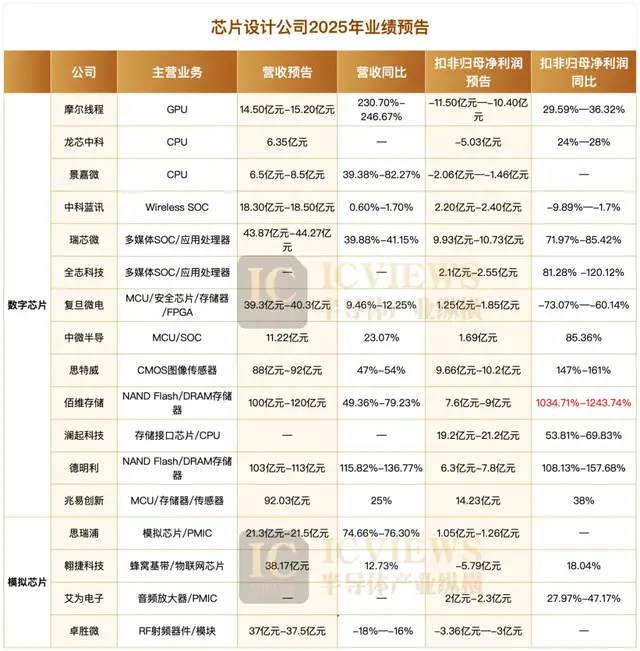

本文来自微信公众号: 简单心理 ,作者:简单心理,原文标题:《父亲的缺位,让女性更容易进入「短期关系」》

Marieke Bigg是一位社会学家,长期关注医学中的性别误诊问题。她在畅销书《制造误诊》中揭露了一个医学中很长时间以来被人们忽视的事实——

「我们得到的很多关于自己身体的知识其实是基于男性身体,而非女性身体的」。

心理学领域也是如此,基于生理差异及社会文化的规训,女性心理也呈现出很多独有的特点,但在传统的心理咨询中部分可能被忽视和误解。

本期Weekly,我们找到一些针对女性心理健康的专门研究,你可以看到:

▨不安全的童年环境,催生女性更激进的性态度

▨女性从日常运动中获益更多

▨月经让女性患PTSD风险远高于男性

▨多花点时间,就能让女性对自己的决定更有信心

01

父亲的缺位,让女性

更易进入短期关系

加州大学萨克拉门托分校的一项新研究发现,女性的童年经历,一定程度上决定了她们成年后亲密关系的数量和稳定性。

研究者招募了875名女性参与该项研究,年龄在18到46岁之间,参与者们完成了一份调查问卷。

其中的问题主要包含三个方面:

▨童年环境——童年时期家庭是否稳定?父母是否提供了足够的关爱?

▨成人心理特质——是否缺乏安全感?是否容易冲动?

▨性行为模式——初次性行为何时发生?性伴侣数量等。

结果表明,童年时期的不利经历,如:遭受童年创伤或忽视、父母情感梳理(尤其是父亲)、与非亲属同居、社区犯罪率高、频繁搬家、家庭经济不稳定等,更有可能催生出冲动、控制、冷漠、焦虑的人格特质。

而这些特质使她们在面对性相关问题时容易做出激进、不稳定的选择,比如更早的初次性行为、更强烈的短期性行为倾向以及更大的未来性风险意图,特别是父亲的缺位,可能传递出一种「男性并不可靠」的信号,促使她们反复进入短期关系。

相比之下,童年环境稳定的女性更有可能发展出安全、高自尊、坚韧的特质,她们更晚开始性行为、性伴侣更少,发展出长期稳定亲密关系的可能性更高。

数据分析结果表明,这些特征解释了童年经历与成人性行为之间22.2%的关联。

研究者认为该结果符合「生命史理论」(Life History Theory)。

在生命史理论中,儿童生态环境是决定个体未来生存、交配努力和父母策略的起点,其中「交配努力」指增加性机会的行为,而「父母努力」是个体成为父母后为孩子投入的时间和资源。

不安全的童年环境促使女性选择更「快」的生命策略,她们需要把握当下机会、避免长期投入,因此更早进行性行为、寻求更多伴侣、更早生育。而「慢」策略则引向安全的性行为、终身伴侣以及更多的「父母努力」,同时也帮助女性在宜人性、尽责性、自尊、身心健康、积极情感等方面发展出更高的水平。

童年的问题并不意味着无法在成年后做出改变。「快」是一种适应环境的策略,尽管它会在长期发展中产生问题,但在不安定的童年这些策略有其存在的意义。认清这些模式的来源,通过心理支持和自我反思,可以帮助女性发展出更加平衡的关系策略。

02

女性从日常运动中

获益更多

盖洛普国家健康与福祉指数的一份新报告显示,女性通过锻炼获得的「减压」效果比男性更显著。

基于去年对近17000名美国成年人的调查,研究者发现每周至少锻炼6天,每天30分钟的女性报告的压力水平显著低于完全不锻炼的女性。56%的不运动女性表示感到很大压力,但每天进行运动的女性中,这一比例会降至45%。

相比之下,男性从运动中的受益要小得多。每天运动的男性感到压力的概率仅降低了7%,尽管男女在锻炼习惯上并没有明显差异。

对于18至44岁的女性,运动可以将她们每天感到压力的概率从68%降低至54%。65岁以上的女性则可以从39%降低至27%,而年长男性的压力水平几乎没有因运动产生变化。

研究人员怀疑,这一差距部分原因可能是:

▨女性常常报告更高的基线压力水平,这给她们通过体育活动降低压力提供了更多「改善空间」。

▨社会支持可能也是潜在影响因素,女性更可能与朋友或团体课程一起锻炼,进一步缓解了焦虑和压力。

▨女性相比男性报告的睡眠困难更多,运动可能为女性带来了更显著的睡眠改善。

我们之前也写过:「女性应该早点知道力量训练的好处,不要害怕练肌肉,也不要觉得肌肉只是男性的专属」(点击👉自由、松弛、有力量:当女性不再害怕练肌肉可以阅读)。

03

月经让女性

患PTSD风险远高于男性

女性患创伤后应激障碍(PTSD)等相关疾病的可能性是男性的两倍多,这可能和女性的月经周期有关。

一项新研究表明,女性月经周期相关的卵巢激素雌二醇,在创伤后大脑对威胁的感知中起着关键作用。研究发现,卵巢激素能有效调节大脑的威胁检测回路,但创伤应激则会干扰这些正常的调节过程。

研究者招募了110名有过创伤经历的女性,以及若干从未确诊PTSD和几乎没有创伤经历的女性,在她们月经周期中激素较低的两个阶段,通过皮肤贴片短暂提升雌二醇水平,并使用功能性磁共振成像观察她们的大脑活动。

研究发现,当女性处于雌二醇自然低潮期(一般为排卵后一周)时,大脑负责编码威胁信息的区域变得格外活跃,这意味着女性在这个时期对外界威胁相当敏锐,而那些使用了皮肤贴片的女性则没有表现出这种适应机制,她们对威胁信息的敏锐度和记忆强度都有所降低。

这意味着雌二醇低潮期是女性高效识别和记忆威胁事件的重要时期,适当补充雌二醇将有助于女性从创伤事件中恢复,因为它降低了女性对威胁的敏感程度。

然而在后续研究中,研究者发现了雌二醇与创伤经历之间更加复杂的交互机制。

对于那些有创伤经历但未确诊PTSD的女性来说,更多的雌二醇反而加强了她们对威胁的敏感程度,进而加剧了她们神经层面因创伤经历产生的恐惧感。而那些已确诊PTSD的女性则几乎对雌二醇补充毫无反应,她们大脑与情绪调节相关的部分似乎已经失能。

两种反常现象表明创伤经历可能从根本上改变了大脑激素受体的工作方式,创伤导致的慢性压力使雌二醇的作用发生了偏移,原本较高的雌二醇水平能让女性更加镇定,但在创伤经历的影响下,雌二醇水平升高既可能催生焦虑和恐慌,也可能起不到任何调节作用。

研究者表示,尽管雌二醇不是一种具有固定效果的化学物质,但了解其在自然周期中的波动对女性应对创伤性应激障碍仍然具备积极作用,这代表着我们应当用一种更新、有针对性的视角来看待女性精神疾病的预防与治疗。

04

多花点时间

女性就能对决定更有信心

与男性相比,女性更容易对自己的能力缺乏信心,一般认为,这种差异与传统文化背景下女性接受的教育和规训有关,成长环境、社会需求和个人经历共同塑造了女性易焦虑、敏感的人格特质。

通常,这种不自信和焦虑深度绑定,这点在焦虑患者身上也得到了印证,女性和焦虑患者在对自己的决定感到不自信时往往都会进行反复的思考和内省。

然而一项研究发现,这种反思在女性和焦虑患者身上产生的结果并不相同。

研究者整合了约1500名参与者的数据,发现在简单的实验任务中,当参与者花更多时间反思自己的答案时,焦虑患者对答案的信心降低,而缺乏自信的女性则对自己的答案更有信心。

对焦虑患者来说,更多的内省时间会产生更多的负面想法,形成反刍思维,随时间推移,焦虑者的信心会进一步下降

但对普通女性来说,尽管最初的自信水平低于男性,但随着内省和决策时间的增加,男女之间的自信心差异越小,反而有助于女性克服固有偏见。

研究结果表明,焦虑相关自信不足会强化负性自我评估,而性别相关自信不足则与特定社会文化背景下的「预设性低自信」相关,更长时间的思考有助于个体基于实际证据修正原有偏见。

花更多时间内省、反思常常让人们形成女性更「优柔寡断」的负面认知,但「优柔寡断」未尝不是好事。

下次要做出重大决定时,不要着急,对自己多点耐心。

女性的身体、心理健康都值得被好好对待。本期的Weekly就到这里,祝你又收获了一些有趣的心理学知识~下期再见👋

这个栏目致力于为广大的泛心理学爱好者提供前沿、专业、有趣的心理学研究解读,并时不时搜集一些「如何把日子过好」的灵感。

作者三三

编辑寒冰

封面《婚姻生活》

📄参考文献

Bohon L.M.,et al.,Using SEM to test the associations among women's childhood ecology,adult psychosocial life history traits,and mating effort,Evolution and Human Behavior(2025).DOI:10.1016/j.evolhumbehav.2025.106783

Katelyn I.Oliver,et al.,Exogenous estradiol modulates entorhinal cortex contributions to episodic encoding of conditioned threat in women,Psychoneuroendocrinology(2026).DOI:10.1016/j.psyneuen.2025.107709

Jennifer S.Stevens,et al.,Hormonal mechanisms of women’s risk in the face of traumatic stress,PNAS(2025).DOI:10.1073/pnas.2524903122

Sucharit Katyal,et al.,Gender and anxiety reveal distinct computational sources of underconfidence,Psychological Medicine(2026).DOI:10.1017/S0033291725102808

https://medicalxpress.com/news/2025-12-childhood-instability-women-sexual-strategies.html

https://medicalxpress.com/news/2026-01-hormone-estradiol-women-brain-responses.html

https://medicalxpress.com/news/2026-01-gender-stress-gap-women-benefit.html

https://medicalxpress.com/news/2026-01-underconfidence-linked-anxiety-gender.html