口服GLP-1卖爆了

文 | 氨基观察

诺和诺德的口服GLP-1,卖爆了。

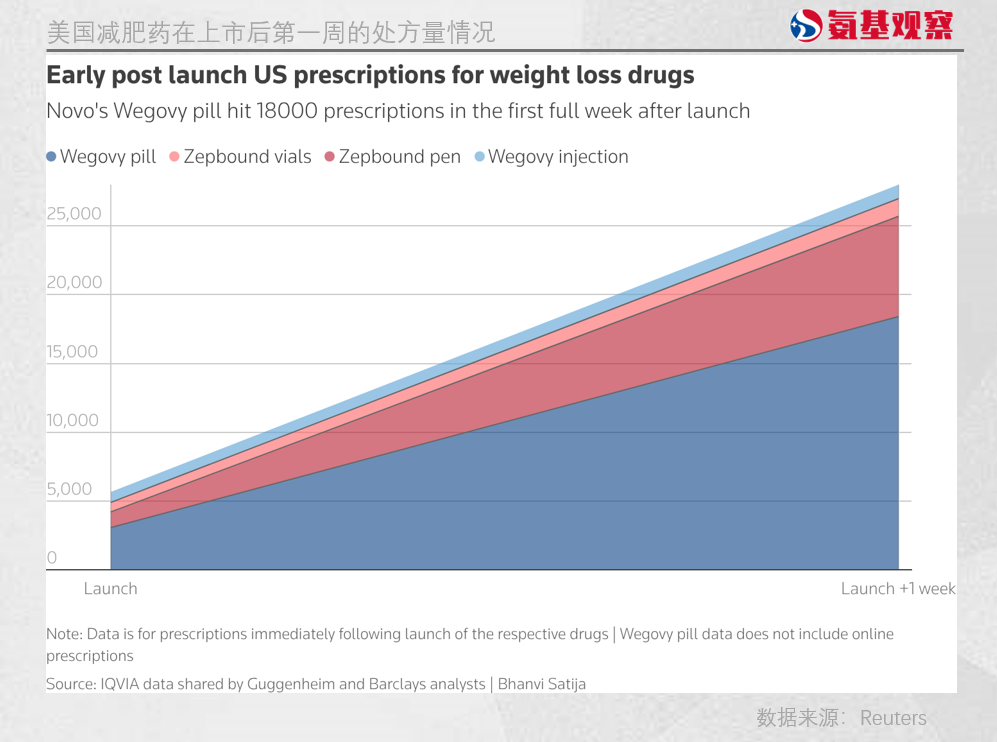

1月23日,IQVIA数据显示,Wegovy口服减肥药在美国上市后的第一个完整周内(截止1月16日),处方量达到18410次。其中在刚上市的前4天,就开出3071张处方。

一经上市,相比注射剂及其他GLP‑1产品,口服GLP-1的处方量就显著领先,这也打破了此前美国GLP-1市场“见顶”的局面。

凭借便捷性和成本优势,口服减重疗法已是未来的大势所趋。按照诺和诺德此前的预测,到2030年,口服药物将占据GLP-1市场超过三分之一的份额。

正因此,口服GLP-1吸引了越来越多的药企入局。诺和诺德之后,礼来的口服GLP-1预计将在4月获批,默沙东、辉瑞也通过收购完成了口服GLP-1布局;国内方面,包括歌礼制药、翰森制药也正在加速临床。

一场新的减重大战,一触即发。

诺和诺德再次抢占先机

在减重这个确定的市场,诺和诺德的先发优势清晰可见。

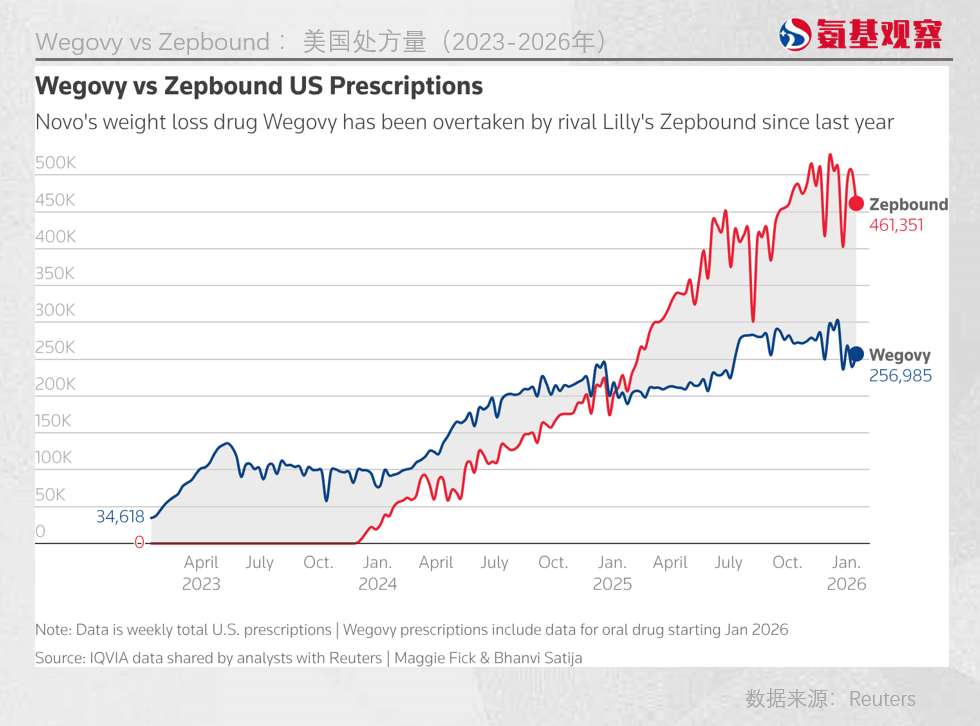

今年早些时候,礼来凭借注射型减肥药Zepbound占据了大部分市场份额,甚至在处方量上zepbound如今已显著超过Wegovy。

但不可忽略的是,Wegovy于2021年获批减重适应症,Zepbound在2024年才获得FDA批准,诺和诺德依靠先发优势率先完成了早期GLP-1市场的渗透。直到2025年初,Zepbound处方量才来到第一位,2025年第三季度才实现单季销售额的反超。

而这一次,诺和诺德在口服GLP-1领域,再次占得先机。

2025年12月23日,诺和诺德宣布,Wegovy口服片获得FDA批准,成为首个且唯一获批用于成人减重治疗的口服GLP-1类药物。

1月5日,Wegovy口服片正式登陆美国市场,并迅速完成市场放量。Symphony数据显示其首周总处方量为4290张,注射Semaglutide与Zepbound分别为1017张和1911张。

而根据IQVIA处方量最新数据,截至1月16日,Wegovy口服减肥药在美国上市后的第一个完整周内处方量达到18410次。这样的处方量足以说明市场对于口服减重药的期待。

之所以能有这样的市场表现,在于其扩大了用药人群。

诺和诺德运营执行副总裁David Moore表示:“口服药物不仅能满足已有GLP-1用户的需求,还能触达此前未接受治疗群体,包括男性、年轻患者以及此前对注射疗法望而却步的人群。”

此外,口服版与注射版2.4mg Wegovy减重效果相当,同时依从性和安全性良好,使其在上市初期就具备了强劲吸引力。

市场渠道和保险覆盖也为诺和诺德加分。公司表示,患者可以在全国超过70000家药店取药。除了传统药房处方,其电商渠道(NovoCare)及合作远程医疗平台(Ro、Hims & Hers等)也在提供服务。

瑞银预计,至2026年第一季度,Wegovy口服片的季度处方量可达40万张。这远超市场预期。

口服GLP-1大战在即

对于减肥药来说,依从性是永远躲不过的话题,因此,全球大小药企均在加速口服GLP‑1的布局,竞争日渐白热化。

诺和诺德之后,礼来的口服GLP‑1药物orforglipron预计将在4月获得FDA放行。诺和诺德与礼来之外,多家跨国药企或通过收购或重金引进入场。

罗氏通过收购Carmot获得的口服小分子GLP-1 CT-996已推进至2期临床;2023年11月,阿斯利康与诚益生物就小分子GLP-1 ECC5004达成20.1亿美元的合作,同样正在IIb期研究;默沙东则在2024年以20.12亿美元将翰森制药的口服小分子GLP-1抑制剂HS-10535纳入麾下;而此前一度终止三款口服GLP-1项目的辉瑞,也在2025年12月以总金额20.85亿美元收购复星医药的YP05002,重新回到这一赛道。

透过这些布局不难看出,国产口服GLP-1成了海外药企角逐的新战场。现在口服药物的研发趋势,也已经从日制剂卷向周制剂。

显然,减重市场新一轮的激烈竞争,正围绕“小分子”这个新形态展开。相较多肽,小分子在口服生物利用度、生产成本及规模化制造方面具备潜在优势,也更符合长期慢病管理对给药便利性的要求。

此前诺和诺德预计,到2030年,口服药物将占据GLP-1市场超过三分之一的份额。而按照口服型Wegovy当前的处方量,口服GLP-1市场还远未触顶。

然而,在已有产品获批、竞争格局逐渐成形的背景下,所有后来者,都要回答一个问题:如何才能避免成为炮灰。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App