280亿!抢矿潮持续,A股万亿矿业巨头拟收购非洲金矿;业绩或现历史性亏损,机器人明星股拟收购上海盛普;【并购一线】

2家上市公司发布并购重组公告

1、万亿矿业巨头拟收购非洲金矿

2、埃夫特:拟收购上海盛普

更多并购信息及价值分析见全文

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

1月23日,科创板上市公司睿昂基因(688217.SH)的投资者遭遇双重打击。

一则公告披露实控人熊慧、熊钧姐弟因涉嫌诈骗罪被检察机关正式提起诉讼,即将进入司法审判阶段;另一则业绩预告显示,公司2025年全年营收仅实现1.7亿至1.76亿元,同比骤降27.36%至29.84%,归母净亏损从2024年的1576.45万元,进一步扩大至3990.69万元至5986.03万元,双双创下上市以来的新低。

从股价巅峰时的130余元跌至30元附近,从填补技术空白的行业标杆到实控人涉刑的问题企业,睿昂基因的坠落轨迹背后,是一场与肺癌靶向药“泰瑞沙”相关的医保骗保疑云,更是精准医疗行业在利益诱惑与监管边界处的一次深刻教训。

睿昂基因的开端曾满是光环。

实控人熊慧头顶上海交大医学院硕士、复旦微生物学博士、美国博士后的光环,回国后开发出国内首个临床用HBV(乙型肝炎病毒)耐药突变检测试剂盒,填补了一代测序平台的技术空白;弟弟熊钧毕业于同济大学,擅长企业运营。

2021年5月,睿昂基因登陆科创板,凭借在白血病检测领域的技术优势,成为资本市场追捧的精准医疗新星。彼时,公司实控人家族通过直接和间接持股合计掌控超30%股权,熊慧担任董事长兼总经理,熊钧任董事兼副总经理,丈夫高尚先、儿子高泽均为实控人,典型的家族式治理架构已然成型。

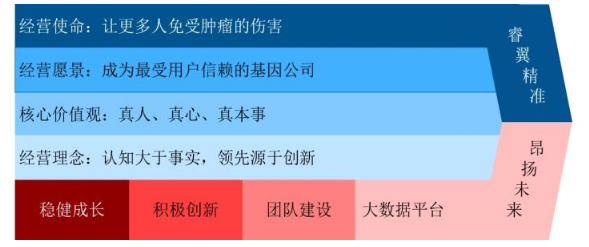

未曾想,这家原本应该“让更多人免受肿瘤的伤害”的企业,却在利益的诱惑下偏离了初心。

这场风波的导火索可追溯至2021年7月。深圳医保局收到举报,反映阿斯利康员工涉嫌篡改肿瘤患者基因检测结果,以骗取靶向药医保报销,国家医保局随即督促成立联合专案组,一场针对医保骗保的调查正式启动,最终有17人被采取相关措施。

2022年2月,深圳医保局正式通报相关问题,阿斯利康也确认少数深圳员工存在篡改检测报告的行为。

国家打击骗保的系统性行动,触及了产业链上的相关方,睿昂基因作为检测服务提供商因此被卷入漩涡。

尽管官方未明确披露睿昂基因及旗下子公司直接涉案,但多方信息与司法判决显示,其控股子公司武汉思泰得是疑似骗保链条的关键关联主体。

思泰得的前身名为“武汉源奇生物”,阿斯利康涉案前销售人员曾对法庭明确提及“可以通过源奇把阴性报告改成阳性”。睿昂基因早在2020年4月IPO前夕,就通过增资方式控股思泰得51%股权,将其纳入合并报表范围,随后由熊钧担任执行董事,全面负责运营。

根据中国裁判文书网的判决书,阿斯利康骗保案操作手法为:在明知患者基因检测结果不符合医保报销条件的情况下,通过篡改报告将阴性改为阳性,帮助患者骗取“泰瑞沙”(奥希替尼)的医保报销资格。米内网数据显示,2022年甲磺酸奥希替尼片在我国三大终端六大市场销售额突破50亿元,同比增长约6%。

在这条灰色利益链中,药企销售人员牵线搭桥,检测机构提供虚假报告,医疗机构配合处方,三方联手将国家医保基金变为“提款机”。

2024年7月,睿昂基因首次公告称熊慧、熊钧等人因涉嫌非法经营被采取监视居住或刑事拘留措施。三个月后,强制措施升级为刑事拘留,涉嫌罪名也从非法经营罪变更为性质更为严重的诈骗罪。2024年12月,熊慧、熊钧被正式批捕,直至2026年1月被提起诉讼,这场持续18个月的调查终于进入司法审判阶段。

值得注意的是,在实控人被批捕后,睿昂基因的治理架构并未发生实质性改变。2025年9月,熊慧辞去董事长、总经理等职务,其丈夫高尚先迅速接任,公司称“日常经营和技术研发均正常”。

实控人涉案引发的信任危机,已如同多米诺骨牌般传导至睿昂基因经营的每一个环节,最终体现为财报的全方位恶化。

在高度依赖医院渠道和医生认可的IVD(体外诊断)领域,品牌声誉是核心竞争力,一旦受损,订单流失迅速且无情,营收断崖式下跌是最直接的后果。

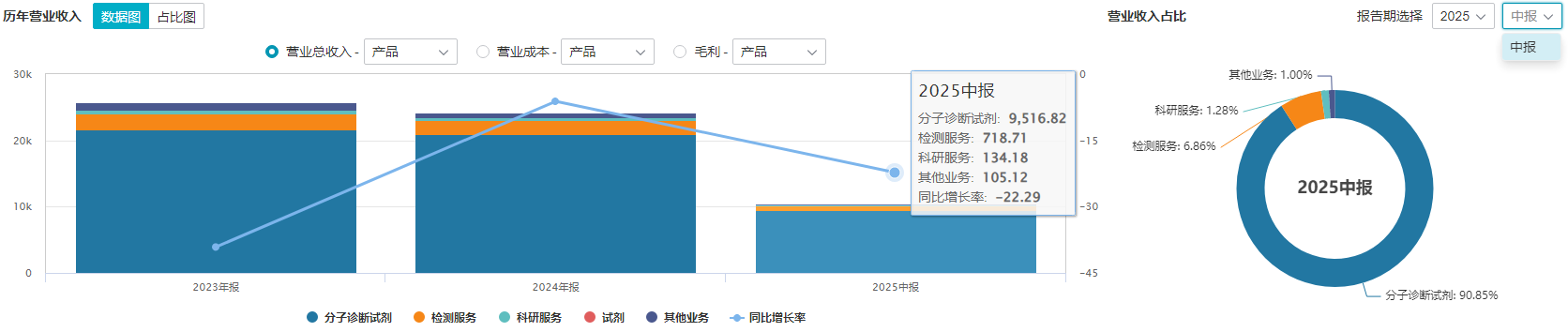

2025年中报显示,睿昂基因上半年营收1.047亿元,同比下降22.29%;归母净利润为355.43万元,同比下降61.46%;扣非归母净利润由盈转亏至282.74万元。

作为营收占比高达九成的核心业务,分子诊断试剂销售遭遇重创,2025年上半年收入同比下降近20%,毛利同样下滑超20%,毛利率下降4.2个百分点。检测服务业务的困境更为突出,同期收入同比下滑30.2%,毛利率更是降至-24.54%,陷入实质性亏损状态。

全年营收预告下滑近30%的表现,意味着公司可能已被大量客户摒弃,市场信任度严重受损。公司在业绩预告中也坦诚,营收与毛利下滑的主因是IVD行业竞争加剧,以及实控人涉案这一“特殊事件”的冲击。

财务层面的连锁反应持续发酵,进一步加剧了公司困境。下游客户回款变慢导致应收账款减值损失激增,分子诊断试剂研发中心项目暂停引发相关减值增加,子公司业绩下滑触发商誉减值损失,多重减值因素叠加导致公司利润大幅亏损。

资金链方面同样承压,2025年前三季度经营活动现金流净额仅2686.12万元,而投资活动现金流净额为-3016.41万元,收支缺口明显,资金周转压力凸显。

令人费解的是,在业绩持续亏损、实控人涉刑的背景下,公司2025年仍通过了半年度分红决议。根据相关议案,睿昂基因将向全体股东每10股派发现金红利1.7元(含税),合计拟派发现金红利约938万元(含税),而公司上半年利润总额实际为-335万。

此次表决以现场与网络投票相结合的方式进行,出席的股东及股东代理人共33人,占公司有表决权股份总数的31.53%。中小投资者的持股数量占比极低,但还是有超过四成的人投了反对票,反映出中小股东对该分红方案的一定质疑。

面对危机,睿昂基因管理层虽采取了一系列人事调整,试图与涉案人切割并维持运营,且在业绩预告中强调日常经营管理和公司治理结构保持稳定,但这些技术层面的“自救”措施,在信任崩塌、客户流失、资金紧张的根本性挑战面前,显得杯水车薪。

展望未来,睿昂基因的前路充满不确定性。一方面,实控人涉嫌诈骗罪的诉讼结果或影响公司控制权稳定性,若两人被定罪量刑,公司可能面临控制权变更风险;另一方面,公司经营困境短期内难以缓解,即便新任管理层采取补救措施,也需要漫长时间重建市场信任。更深远的影响在于对整个行业的警示——精准医疗的本质是用技术手段守护生命健康,而这一切的前提是真实与信任,只有坚守初心,才能行稳致远。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

图片系AI生成

1月26日午后,港股第三方投顾龙头九方智投控股(09636.HK)股价突然跳水,一度跌超30%,盘中创近半年新低,成交额放大至近15亿港元,最终收于42.08港元,单日跌幅高达25.92%,引发市场侧目。

在并未出现明确利空公告的情况下,多重担忧在投资圈蔓延:一是监管层近期对荐股行为持续收紧,视频平台或被禁止给投顾公司推流;二是大V直播荐股遭多地点名、平台封禁相关账号;三是以“炒股学习机”为代表的新型投顾硬件产品,是否将面临更严格的监管约束乃至禁售风险——上述预期形成共振,被视为冲击九方智投股价的“灰犀牛”因素。

一直以来,九方智投“硬件+课程+直播”的模式由三方面构成:一是持续盈利能力,二是投研与服务实效,三是合规性与业务可持续性。当前市场的疑虑,很大程度上是对后两者——业务可持续性和真实投顾水平的重新审视,这种由散户焦虑催生的“流量生意”,真实价值究竟是什么?

26日开盘,九方智投平开低走,午后加速下挫,13时后一度跌超35%,最终收跌25.92%,换手率7.25%,主力资金与主动买盘均呈大规模撤出,抛压显著。

至此九方智投达成月线5连阴,股价显著回调,临近腰斩:

基本面上,九方智投被视作2C第三方投顾龙头的公司,一直是这轮牛市的“高景气受益者”。在市场交投活跃、散户情绪修复的推动下,订单与业绩顺周期放量:2024年公司实现营收约23亿元,同比增幅逾17%;归母净利润约2.7亿元,同比增长超过40%。

进入2025年,上行斜率进一步抬升,仅上半年收入就大幅跃升至约21亿元,净利润则由上年同期亏损扭转为盈利约8.6亿元,盈利能力显著修复,付费用户数量同比激增,增幅接近150%。此前股价已经大幅上涨数倍,而今属于高位调整。

高增长的背面是惊人的获客成本。2024年,公司销售费用高达10.6亿元;2025年上半年销售费用进一步同比增加19.7%至6.62亿元,持续重金“投流”。支出主要投向两端:一端是MCN渠道扩张,一端是产品矩阵升级——包括“股道领航”“超级投资家”等高客单价服务,小额产品“九爻股”,以及AI投顾“九哥”等新品的推广。

九方智投AI股票机-讲师团队

这依赖于其MCN矩阵的流量运营:借助专业投研和内容团队,以短视频、直播、图文等形式不断输出“行情解读、热点点评、炒股知识”,吸引并沉淀大批投资者粉丝,再通过私域运营与销售转化,将他们导流至各类付费课程、投顾服务及“炒股学习机”等硬件产品之中。

这套模式在圈内被一句话概括得很直白——“直播间学炒股”。

九方智投AI股票机-直播页面

这个商业模式孕育出了九方智投着力打造的旗舰产品——“易知股道”股票学习机。自2024年7月正式发布以来,这款定价在两千元左右的硬件,被公司定位为“新一代股票投资助手”,号称集“诊、学、练、测”于一体。官方披露,其内容端搭载了超过200套课程、12000—13000分钟的教学视频,涵盖基本面研究、技术分析、风险控制、资产配置等多个模块。到2024年底,学习机销量已达数万台,并入选上海2025年电子产品购新补贴首批名单,被包装成投教创新产品。

有市场声音认为,这是一个游走于投教与投顾监管红线之间的产物。在当前对直播荐股、大V带单、高频战绩营销全面收紧的背景下,它的销售前景一直备受关注。

尽管公司财报一片飘红,但在部分付费用户的视角里,这家“教人炒股”公司的画风一直并不体面。

据《中国证券报》报道,九方智投关联公司曾用“周一两涨停、周二再涨停”的虚假“战绩”诱投资者购上万元高端荐股服务,但其荐股能力远不及宣传。记者亲测2.53万元产品,一月内收108只个股荐股,浮亏占比51.85%,部分个股跌幅近17%且无后续补救。

在黑猫投诉等平台,大量投资者控诉的画面:

先是被“老师实盘截图”“学员盈利群聊记录”“连板战绩海报”打动,购买所谓“进阶服务”,真正上车后又被引导频繁换股、追逐题材,账户在高波动中来回“割肉”。一波亏损之后,销售端往往不是劝其降低风险,而是再推更高价、周期更长的“定制服务”“一对一辅导”,投资者形容自己是“被分批割韭菜”。

业内人士指出:九方智投常拿个别成功案例掩盖整体业绩波动,属片面信息披露,既破坏投资者信任、拖累行业发展,其借热点炒作、设局诱购高阶服务等问题也极受争议。

业务可持续性上,监管层的态度在过去两年里已经越来越清晰。上海证监局曾就九方智投存在“未登记员工提供投资建议”“营销宣传误导”等问题出具监管措施决定书;深圳证监局2024年下半年起,多次发文规范投顾机构自媒体运营,明确要求公司自媒体账号全部纳入统一管理,直播内容事前合规审核、事中实时监控,直播中严禁具体个股荐股,员工不得脱离公司管控私下进行投顾业务。

与此同时,证券监管部门与交易所对大V非法荐股、利用直播与短视频“引流带单”的行为重拳出击,近期案例频出,诸如“先荐股后反向卖出”“通过直播间配合操纵股价”等做法,已被视为典型违法模式。

对于九方智投以及整个第三方投顾行业,这记暴跌逼问的显然是:在流量泡沫、战绩小作文、“擦边”硬件之外,真正可以被反复付费的专业能力有几成?(文|公司观察,作者|黄田,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App