联想不相信AI PC泡沫

文 | 市象,作者 | 王浩然

过去一年的AI PC泡沫,在今年的CES大会上开始降温。

戴尔的CES 2026展台上,许多人注意到一个反常细节:这家曾积极参与AI PC营销概念的老牌厂商,今年几乎没有兜售AI。

在现场的媒体沟通中,戴尔被形容为“五年来最不AI的一次CES简报”发布重点重新回到产品线更新、设计、可靠性与商用需求。AI被放在了功能层,而非核心卖点。

戴尔高管也在采访中直言,普通消费者并不会因为AI功能而做出购机决策,过度强调反而容易制造预期落差。

类似的冷静判断,也出现在其他主流笔记本厂商口中。华硕与惠普的高管也先后坦言,当前AI PC的真实需求仍停留在个位数水平,更多属于技术前瞻,而非已经被市场验证的刚需功能。

这也是为什么,尽管目前厂商推出的新品仍然集成NPU与AI能力,但宣传重心明显转向性能、价格与使用场景本身。相比往年,CES 2026带来的一个笔记本行业的变化趋势是:AI功能无处不在,但已经不再是多数PC厂商的市场重心。

当同行开始主动为AI PC降温、修正节奏时,联想却反向加码:一边持续推出更激进的AI PC产品形态,另一边将战略重心上移,明确提出向“混合式AI平台”转型。试图把AI从单一硬件功能,升级为贯穿本地、私有云与公有云的系统能力。

分化不是简单的激进与保守之别,更像是一场对产业未来判断的分歧:当多数厂商选择等待AI需求自然成熟,联想选择提前持续下注,试图在AI时代拿下更多的市场份额。

只是AI浪潮所创造的价值,正以压倒性的态势向产业链上游汇聚。英伟达、台积电及存储巨头拿到了以HBM和先进封装为核心的利润皇冠,而下游的PC、手机、汽车等所有智能硬件制造商,则集体陷入“成本飙升、利润被挤压”的窘境。

联想等头部厂商凭借规模优势与库存策略艰难自保,却难以改变在这场“零和博弈”中的被动角色。这样看联想的“不相信泡沫”,更像是一场精心计划的冒险:它一边紧抓眼前确定的政策窗口期,稳固市场份额;一边押注未来,试图通过定义平台与生态,在由上游掌控的产业链中争夺更多话语权。

不过,在一场由上游算力、成本周期和平台升级共同主导的变局中,手握锄头的“卖铲人”,真能从芯片巨头主导的游戏中分到AI红利吗?

01 四大PC厂的AI分化

2023年9月,英特尔CEO帕特·基辛格首次系统性提出“AI PC”这一产业概念,试图为PC行业打开新一轮增长叙事。

仅一个月后,联想在行业早期率先落地:在Tech World大会上展示了可本地运行大模型、强调数据隐私的AI PC原型机,并联合IDC发布首份行业白皮书,迅速确立了其在AI PC议题上的先发位置。

进入2024年,被业内称为“AI PC元年”。

上游芯片厂商(AMD、高通)陆续推出集成NPU的处理器,微软为AI PC划定硬件门槛,试图推动其走向标准化。终端厂商随之集体入场,但路径很快出现分化:

联想选择全面铺开,从产品线到生态系统同步推进;惠普明确锚定商用市场;戴尔强调“全栈解决方案提供商”的一贯定位;华硕和苹果也以各自的方式参与竞争。

但就在AI PC逐步升温时,泡沫也开始显现,并在今年CES上出现明显降温。

最明显的变化来自戴尔。

在CES 2026上,戴尔几乎放弃了前一年高调拥抱AI PC的表达方式,转而重新强调XPS等传统产品线,有高管在采访中明确表示,不再将新款PC作为“以AI为核心卖点”的产品来宣传。

戴尔在CES2026发布会上表示,AI功能目前并没有解决用户更多的实际问题。凯文·特威利格表示,他们从消费者角度了解到,用户并非基于人工智能进行产品购买,并且目前的人工智能功能可能利大于弊,更多地给用户带来困惑而不是帮助。

一名从事笔记本电脑评测几十年的业内人士认为,戴尔的这一转变对行业是个好消息。他过去一年评测了十几款“AI笔记本电脑”,但至今为止,大部分功能仅停留在体验层面,真正能对日常工作提供帮助的功能基本没有。

这一转向并非个案。

华硕一位高管在接受《福布斯》采访时直言,尽管他判断2027 年AI PC可能占据约一半PC出货量,但当前真正具备NPU、并被用户视为AI PC的产品,市场占比仍停留在个位数。

惠普CEO也在公开采访中给出类似判断:AI的确构成PC新周期的一部分,但目前AI PC对销量的实际贡献仍然有限,仅约 10% 左右。

短短一年时间,在三大主流厂商陆续降调,面向AI转型迟疑的同时,联想选择了继续加码。

同样还是在2026年的CES展会期间,联想在Tech World大会上,联想推出史上最完整AI PC产品线,均搭载智能体内核(Agent Core)与端侧AI算力,实现“本地智能+云端协同”双模式,满足多样化使用场景。

除了重磅的混合式AI战略落地,AI PC作为核心终端载体全面爆发,覆盖商务、消费、电竞等全场景,搭配跨设备协同生态与前沿概念产品。

02 比AI更好用的是国补

加码的原因很简单,尽管AI PC尚未完全被消费者买单。但AI PC还是带来了实实在在的增长红利。

Canalys的数据显示,2025年第一季度,中国大陆PC市场(不含平板)出货量达890万台,同比增长12%。其中AI PC占比已达到36%,同比增幅高达150%,市场份额创下新高。

受益于市场整体AI PC出货量的走高,联想过去几个季度的市场份额和营收都有不小增长。

联想个人电脑业务2025年第二季度创下历史单季新高,全球市场份额继续蝉联第一,达到 25.6%。其中,AIPC渗透率提升至占总出货量的33%,同时以31.1%的市场份额巩固在全球Windows AI PC中的领导地位。

但这轮红利,未必来自更好的AI体验,更像是国补加持下“买新不买旧”的结构性红利。

一方面,从全球市场来看,Canalys分析师表示二季度国补仍然是厂商取得成功的重要因素,同时,中国大陆AI PC出货量占整体PC市场的28%。与此同时,该机构预计2025全年大中华区AI PC出货量将占全球PC总量的34%。

作为对比,2024年上半年,中国PC市场整体承压。IDC数据显示,2024年9月中国PC市场销量同比下滑6.9%。Canalys则指出,2024年第二季度全球PC市场出货量同比增长3%,但若不计中国大陆市场,这一增速本可以超过5%,表明当时中国市场增速低于全球平均水平。

而进入2025年,国家发展改革委、财政部发布通知,实施消费品以旧换新补贴政策,其中电脑被明确列为享受补贴的品类之一。中国地区用国补拿到了更多的AI PC增长。

另一方面,补贴直接把AI PC的价格带,打到了过去普通 PC 的区间。在同等预算下,带有AI标签的新品自然更容易被选择。即便用户并不确定是否真的会用到这些功能,“有总比没有好”的消费心理,在PC这样的耐用品上尤为明显。

但随着国补来到下半年,拉动效应减弱。

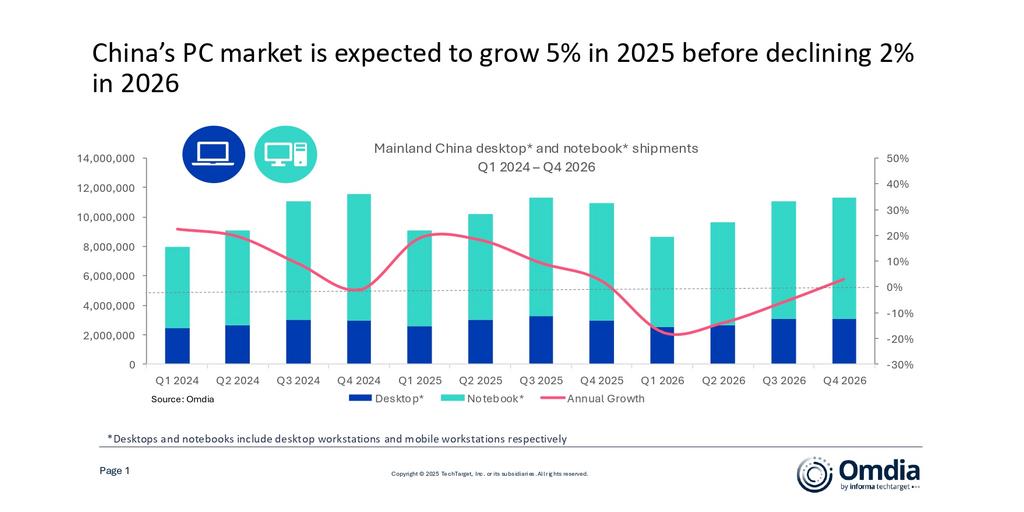

2025年第三季度,中国PC市场同比增长仅2%,而同期IDC等机构数据显示,全球PC出货量同比增长8%-9%左右。Omdia在最新报告中指出,目前中国补贴的覆盖范围和实际拉动效果都已明显减弱,预测2026年中国PC整体出货量将下降2%。

另外,统计口径也是AI PC出货量走高的原因。

当前主流市场机构对AI PC的统计口径,并非用户层面优秀的AI体验,而是硬件层面是否搭载了具备AI加速能力的处理器或 NPU。这意味着,不少大量常规产品线,比如联想旗下的ThinkPad、小新等都产品都可以计入 AI PC。

03 硬件厂难吃AI红利

对联想而言,眼前的出货数字或许更多是旧周期红利的延续。当这波红利退潮,什么才能支撑未来?翻开联想CES 2026展会或许会发现答案。

一方面,联想推出的Qira助手基于混合式AI架构运行。对时延与隐私高度敏感的推理任务在本地通过NPU执行,而更复杂的推理以及第三方服务集成则由云端完成。这一模式正迅速成为AI PC生态的默认架构。

不出意外,2026年Q1能真正见识到Qira在联想设备的互联生态。

另一方面,作为联想的高端产品,Aura Edition系列PC由联想与英特尔联合打造,不同于传统以硬件参数为核心定位,该系列更强调由软件驱动的系统级智能体验。比如:系统自动适配使用场景、轻触即可在设备间传输媒体文件、AI辅助故障诊断与支持等。

Qira和Aura Edition系列产品的发布,清晰表明了联想已经不满足只是AI PC硬件供应商,正在试图以AIPC为突破口向混合式AI平台领导者的转型,希望在 PC、智能手机、平板电脑及可穿戴设备等多终端生态中,全面掌控AI体验层。

消费端的体验提升可能只是时间问题,但当AI PC还在围绕用户体验争论时,AI算力的需求膨胀,带来的上下游产能重新分配,正在影响整个硬件市场。

IDC最新预警显示,其悲观预测,2026年全球个人电脑(PC)出货量可能下降高达9%;即使在乐观预测下,市场也将萎缩约5%。综合多家研究机构数据,2024年下半年以来,主流PC所需的内存与存储成本累计涨幅已达到40%–70%,传统的PC硬件厂都将受到影响。

更关键的是,AI红利真正的赢家并非直面消费者的硬件品牌,而是上游的算力与芯片巨头。

以英伟达、台积电和存储原厂为核心的AI基建层面拿到了最大的AI红利,整个面向C端消费的PC、手机、汽车在内的传统硬件制造商,集体陷入“高成本、低溢价”的困境。

去年11月下旬,联想集团董事长杨元庆在接受媒体采访时表示,如果把手机、电脑以及AI服务器等业务加起来,联想可能是行业里零部件最大的买家之一,联想在供应链里有更密切的供应商关系,尤其和关键零部件有长期合作,能够更好地管理好当前供应短缺、价格上升的情况。

据彭博社透露,联想储备的零部件包括内存和其他重要硬件是平时库存水平的150%。然而,长期协议锁定供应更多是企业在风暴中的自保策略,无法改变整个下游制造业在AI红利分配中的被动地位。

此外,成本压力可能进一步延缓AIPC的推广。

尤其是行业对AI PC此前设定了明确的硬件标准:需内置NPU、算力达40 TOPS以上、内存16GB以上,许多高端设计更是瞄准32GB或更高配置。问题在于,存储器恰恰是当前最稀缺和昂贵的组件。

成本压力下,厂商们恐怕难以以亲民价格推出高配置机型,但提高售价,又可能压制AIPC的渗透速度。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App