对下一阶段货币政策的展望

本文来自微信公众号: 沧海一土狗 ,作者:沧海一土狗

货币供应的新变化

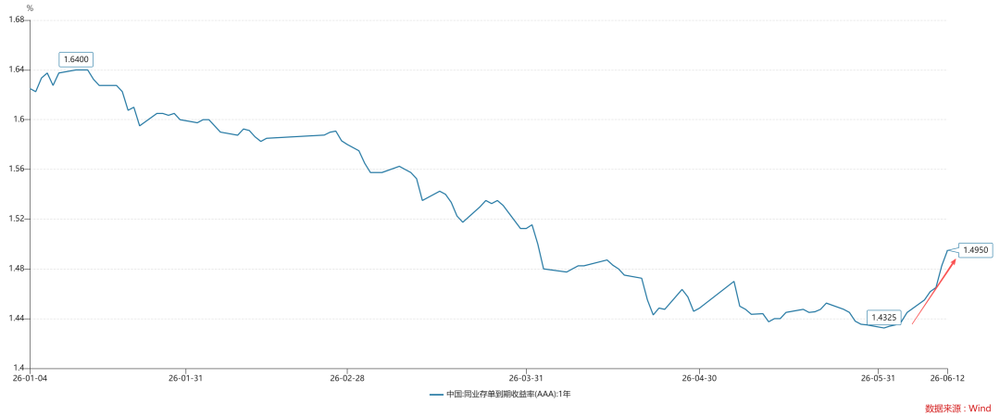

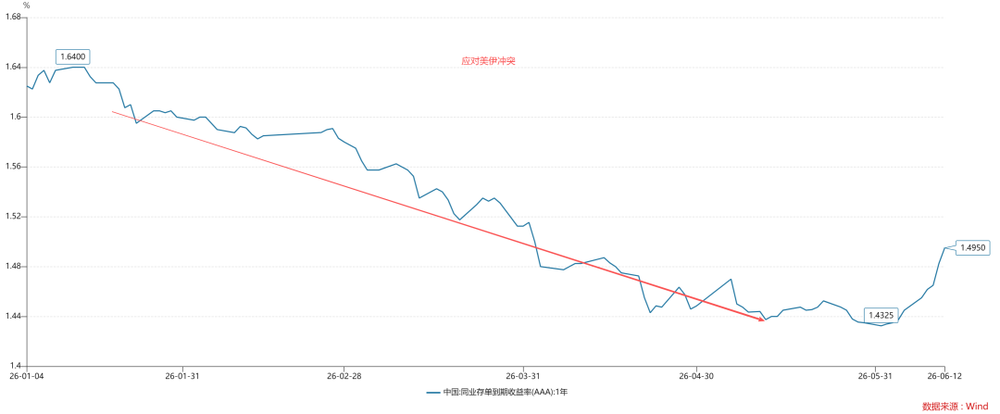

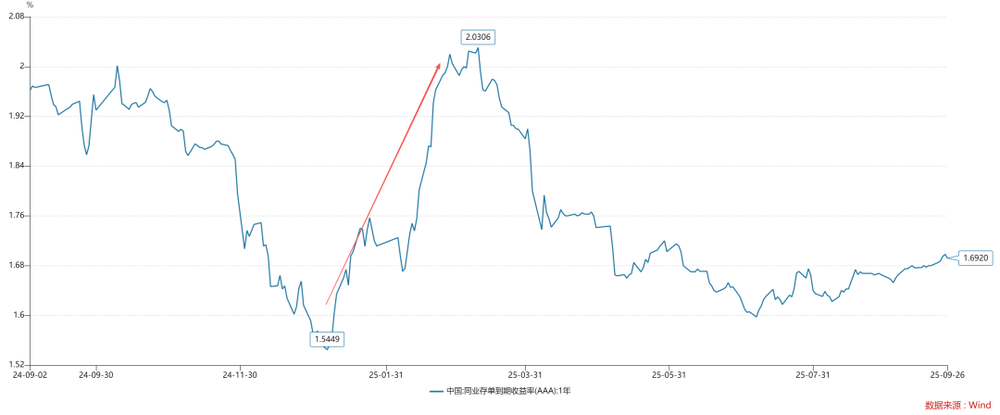

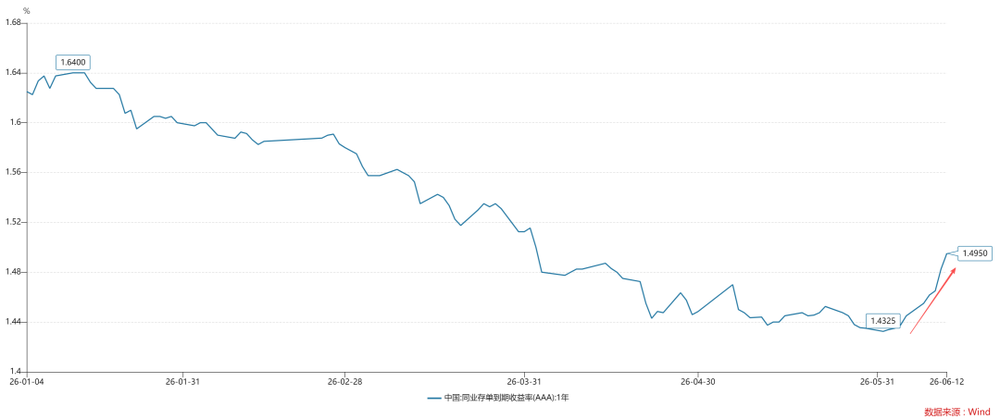

如上图所示,自2026年6月初以来,一年存单利率持续反弹,从最低点的1.4325%上升至1.495%,大约上升了6.25bp。这是价格方面的观察,准政策利率开始反弹。

那么,一年存单利率的上行是如何实现的呢?依靠资金投放的放短锁长。

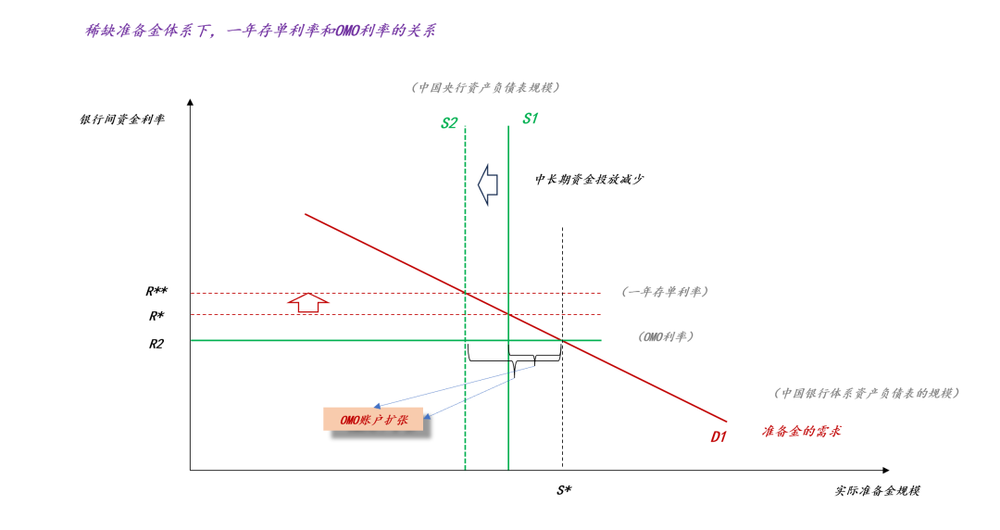

如上图所示,在稀缺准备金体系下,中长期资金的需求不会得到充分满足,有一部分缺口要依赖短期资金来满足。于是,我们就能通过中长期资金缺口的大小来控制一年存单利率:中长期资金缺口越大,一年存单利率对OMO利率的偏离就越大;相反,中长期资金缺口越小,一年存单利率对OMO利率的偏离就越小。

也就是说,跟大多数人的直觉相反,未到期公开市场操作余额越大,一年存单利率越低;反之,一年存单利率越高。

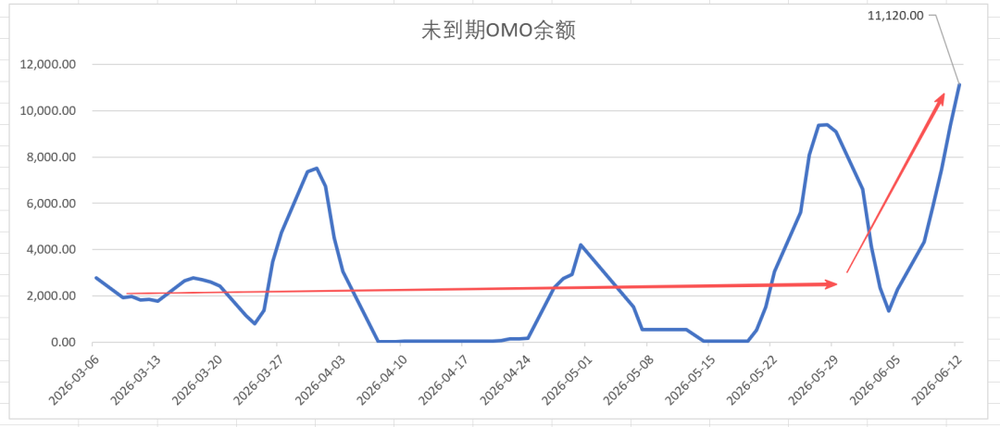

事实上,近期未到期OMO余额的变动也能印证上述规律。如上图所示,美伊冲突爆发以来,OMO余额的中枢保持低位,甚至一度贴近零。这就导致了,一年存单利率无限接近于OMO利率的1.40%,二者的最低价差在3bp左右。

因此,跟很多人设想的相反,“逆回购零操作”是货币宽松的极致体现(ps:有人认为零投放代表收紧)。然而,现在情况发生变化了:

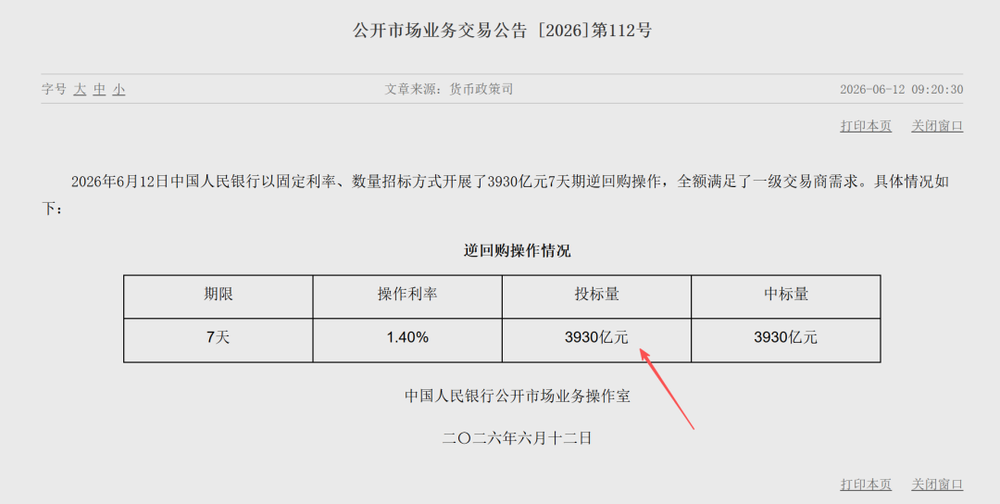

如上图所示,本周连续的OMO净投放使得OMO余额快速增加,目前,已经提高到1.11万亿。要知道,现在只是月度中旬,OMO余额的快速增加只能代表一件事情:货币政策已经发生转向,货币最宽松的阶段已经结束。

不难想象,随着时间的推移,OMO余额会不断地增加,累积到3万亿的量级也只是两三个周的事情。根据稀缺准备金框架的相关理论,届时一年存单利率回到1.60%以上是大概率场景。

综上所述,我们已经较为完备地刻画了“货币供应的变化”:

1、数量方面,中长期资金缺口拉大到1.11万亿;

2、价格方面,一年存单利率对OMO的偏离拉大到9.5bp;

那么,问题来了,到底是什么因素使得央行转向了呢??

中国货币政策的底层逻辑

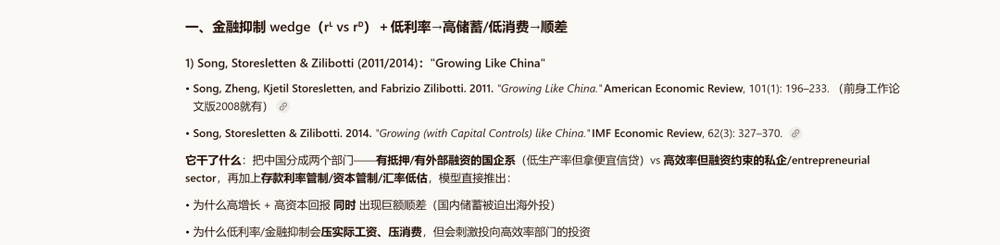

在当前的经济体制下,中国金融系统存在较为显著的金融抑制。关于这个问题,宋铮2011年在AER发表的“Growing Like China”有十分清晰的理论框架搭建。

在传统的拉姆齐模型里,降息对消费的影响是不确定的,因为降息会同时产生替代效应和收入效应;但是,引入金融抑制之后,降息对消费的影响就是单向的,降息会让消费转化成其他形式,要么是国内的投资,要么是本国的顺差。

举个例子,中国大概有350万亿的M2,减少1%的利息,相当于减少了3.5万亿的利息收入,占GDP总量的2.5%。在这里,我们需要注意的是,这并不意味着一些居民的利息收入减少了,另一些居民的利息收入增加了,居民的总收入不变(ps:这是传统拉姆齐框架的叙事)。由于金融抑制机制的存在,降息会导致生产部门的净负担降低了,它们要么形成企业的投资,要么形成企业对外的顺差。

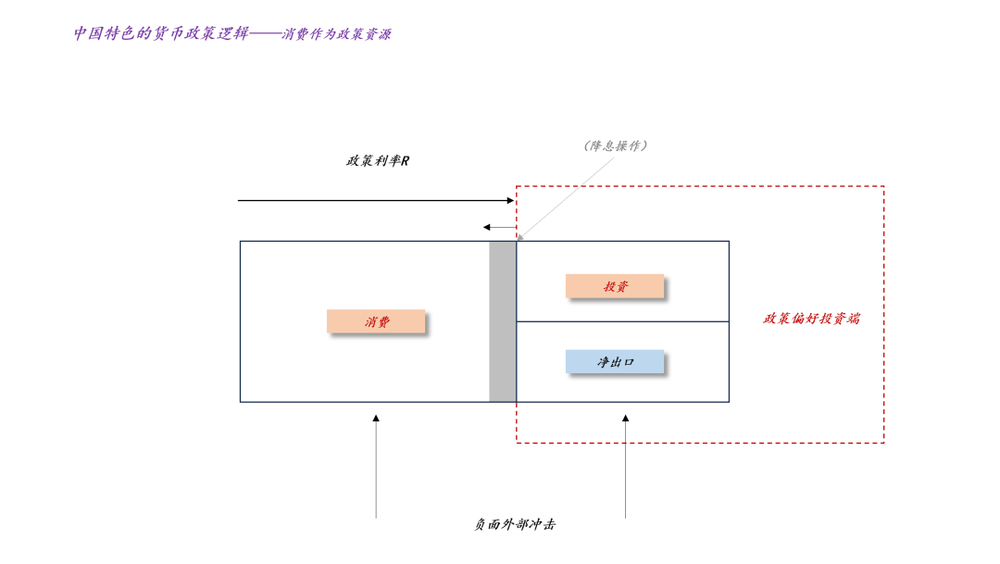

鉴于金融抑制的存在,中国的货币政策有其独特的底层逻辑:

1、消费是政策资源本身,是一个蓄水库;

2、降息的本质是消耗资源,保护更为重要的投资和出口;

3、加息的本质是积蓄资源,把正向的外部冲击引流到居民部门存起来;

也就是说,降息是一种防御策略,这就好比,当一个人挨打时,他会用胳膊护住头和心脏等要害部门,代价则是,胳膊要承受更多的伤害;加息才是一种休整策略,这类似于,我们完成一项体育锻炼之后,要专门请人去放松全身的肌肉。

然而,大多数投资者既不清楚金融抑制,也不清楚“无论是降息,还是加息均是货币政策”,只不过二者的适用场景不同。他们只知道一味的照抄西方,并且盲目地认为“只有降息,才是货币政策”。

事实上,在中国特殊的金融条件下,货币政策的最重要秘诀就是精准灵活:精准地判断外部环境,灵活及时地做出调整。

防御阶段的货币政策

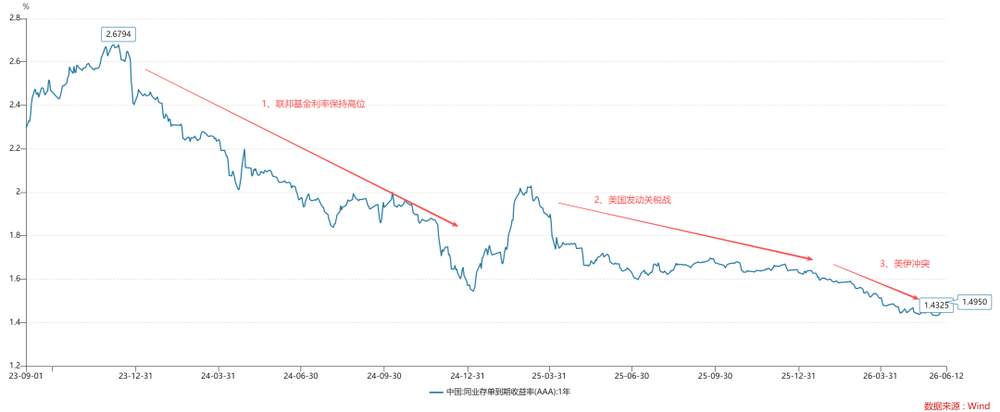

最近几年,我们遭遇了3次严重的外部冲击:1、美联储连续加息至高位;2、美国发动关税战;3、美伊冲突。这3次外部冲击,均对我们的总需求产生重大负面冲击。相应的,我们的货币政策也做出了及时调整,摆出防御姿态。

1、应对联邦基金利率持续保持高位

2、应对美国关税战

3、应对美伊冲突

也就是说,并不是央行有某种癖好,偏要降息,而是,这几年中国所面临的外部环境十分恶劣,央行不得不连续地采取防御策略。面对疾风骤雨般的外部攻击,我们要先护住“头和内脏”这种关键器官,这是常识。

休整阶段的货币政策

对称的,我们也有过阶段性的休整阶段(ps:这种阶段转瞬即逝),1、疫情放开;2、美联储重新开启降息。在这个阶段,政策的重点是休养生息,喘口气,为下一轮冲击做好准备。因此,在这个阶段,货币政策的取向是加息,加速居民部门风险偏好的修复。

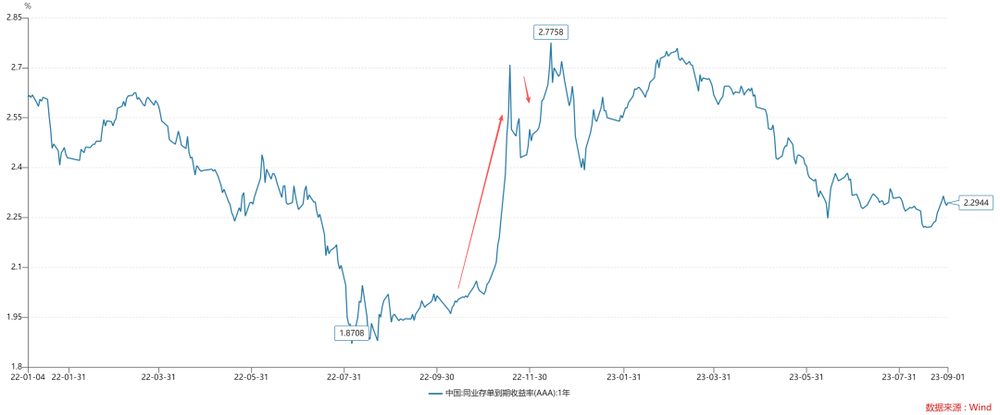

1、疫情放开

如上图所示,疫情正式放开是在2022年12月初,然而,货币政策从10月份就开始发力了,其目的很明确,反哺消费,加速居民部门风险偏好的复苏,以为未来储备足够多的战略储备。

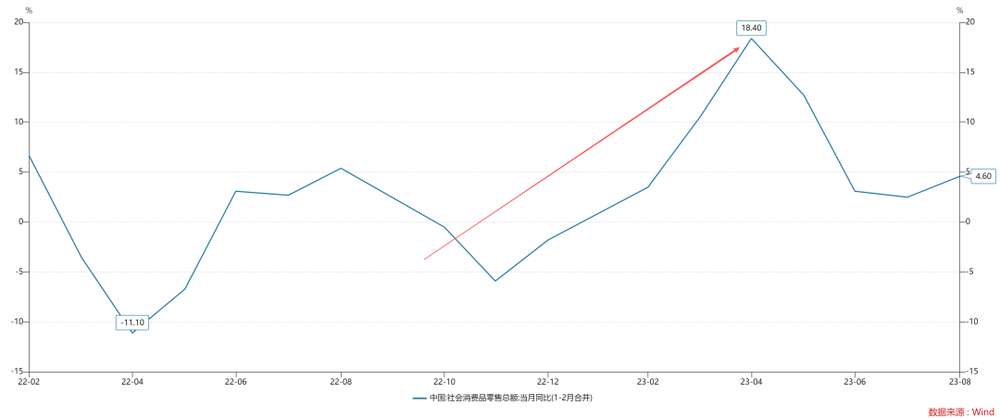

疫情放开+货币提振,一起产生了良好的效果,社零增速在2023年4月的单月增速是18.40%。要知道,当时的外部环境依旧恶劣,美联储连续加息,2023年5月联邦基金利率来到了5.50%。通过这个案例,我们会发现,灵活精准的货币政策能帮助其他的刺激政策抢时间。

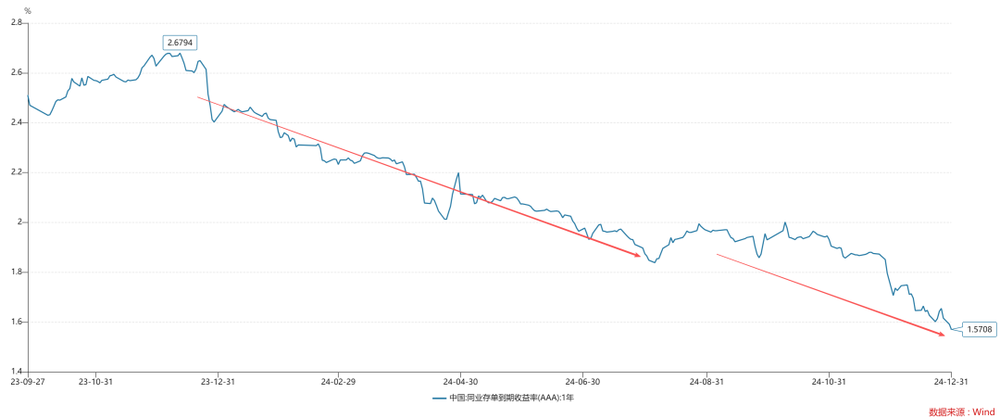

2、美联储开启降息周期

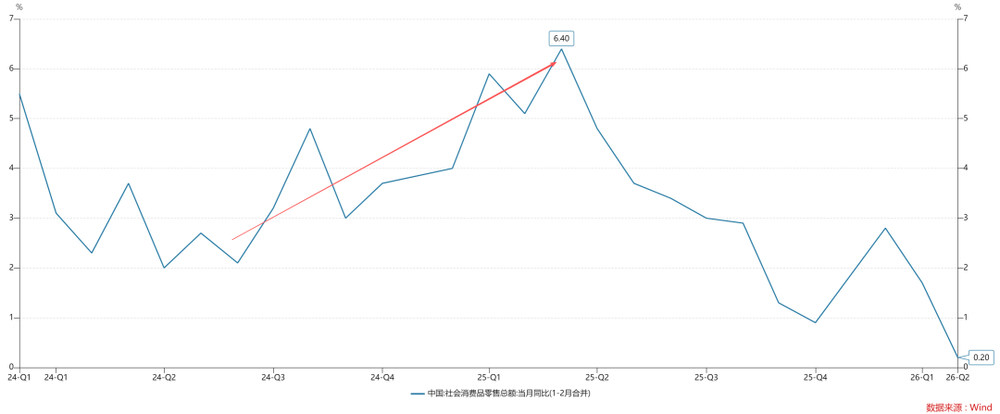

如上图所示,2025年Q1有一次短暂的货币提振,它的大背景是:在2024年9月份的Jacksonhole央行年会上,鲍威尔宣布开启降息周期。当时的政策思路是,先更多地侧重楼市,因为当时楼市情况更差一些,进入2025年政策倾向又迅速地转向消费领域。只不过,当时大家的注意力都被924抓走了,没有注意货币政策细节的变化。

显而易见,这轮货币提振是成功的,外部因素是美联储连续降息,内部因素是货币政策做了一个“先抑后扬”的平滑,结果就是社零增速稳步攀升,2025年5月社零单月增速爬升至6.4%。

那么,为什么后来社零一路回落呢??2025年的关税战导致中国关税的平均税率上升了25%+。这对消费产生了强烈的抑制,并且迫使货币政策不得不回归防御姿态。

综上所述,在中美对抗期,临时的货币提振也至关重要,这意味着“持续紧张过程中,短暂的松弛”,它对货币政策提出了更高的要求,要求精准地捕捉喘息机会,及时地释放政策储备,给民间奶一口。

新的休整窗口正在形成

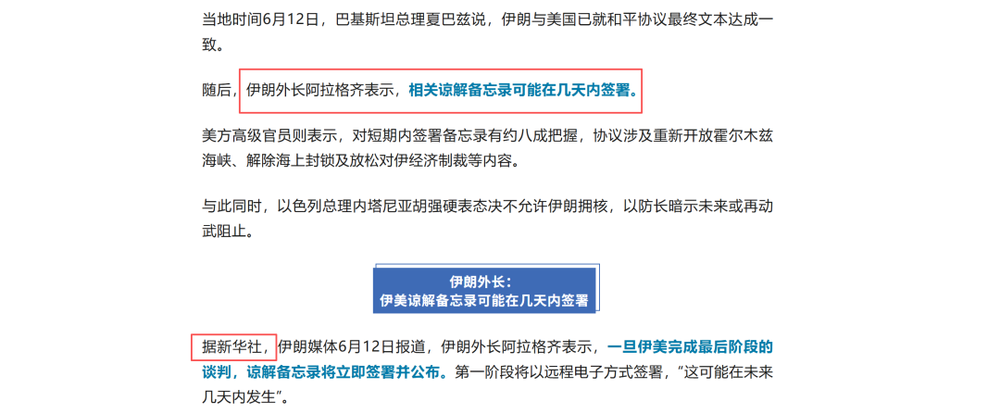

从大的地缘政治战略上,中美关系的拐点已经形成了,中美关系有了新的定位——构建建设性稳定关系。

从地缘形势走向来看,新的有利条件正在形成,美伊达成和平协议的概率在增加,霍尔木兹海峡有望在30天内打开。

事实上,霍尔木兹海峡的封禁已经严重地抑制了中国的总需求,并拖累国内消费。因此,霍尔木兹海峡的重新通航,将有效地提振中国的总需求和消费。

当我们理解了“外部有利条件正在聚集”这一事实之后,就不难理解央行货币政策的变化:央行再一次走在市场前面,响应外部环境变化,为国内消费复苏创造有利的货币条件。

那么,未来一年存单利率将要上升到哪个位置呢??

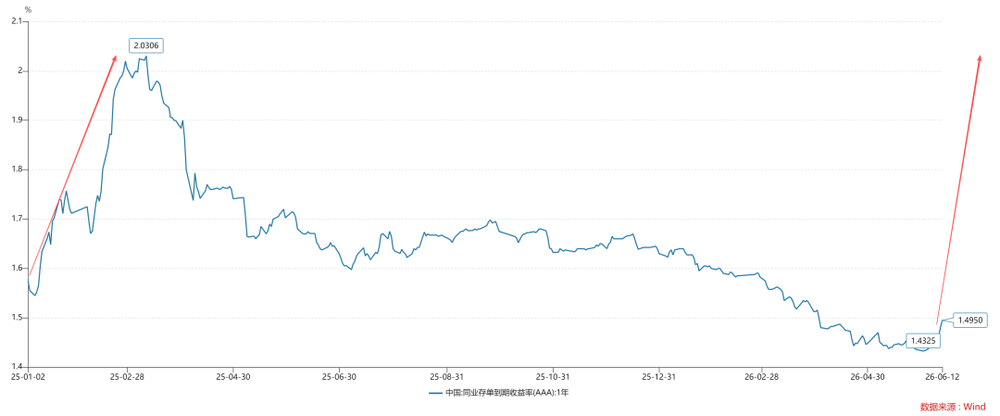

如果霍尔木兹海峡很快恢复通航,那么,一年存单利率很有可能快速地上升到2%左右,即2025年一季度的高点。也就是说,在去年一季度,我们有一个复苏计划,但很快被关税冲突打断了,这一波我们可以借助外部有利条件续接上。

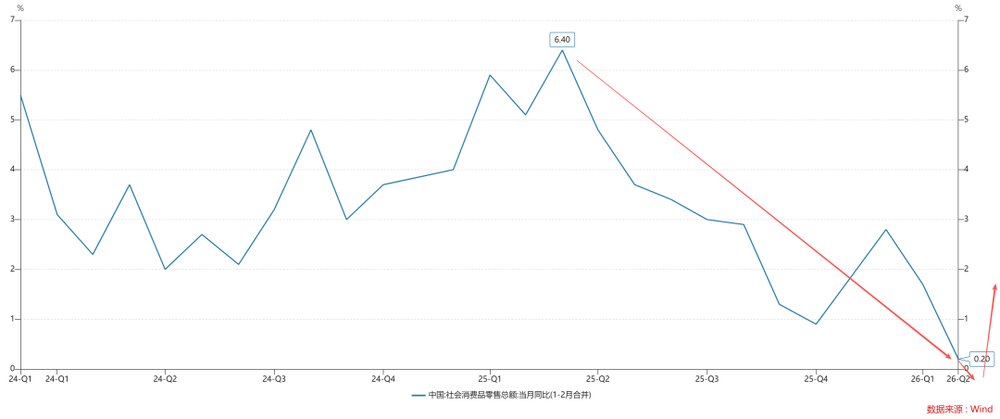

此外,受增量关税和霍尔木兹海峡封禁的连续冲击,社零的单月增速已经掉到2026年4月的0.20%,考虑到基数效应,5月的同比增速很有可能转负。这意味着,防御类货币政策的“油箱”已经枯竭,继续降息弊大于利,因此,适时地借助外部有利条件,重新给油箱加满油才是上策。

结束语

综上所述,我们就梳理清楚了中国特色的货币政策的底层逻辑,对下一阶段的货币政策做出了展望,并得出以下结论:

1、中国货币政策的核心是精准灵活,精准地判断外部格局,灵活地应对外部环境的变化;

2、死板僵硬完全抓不到中国货币政策的精髓,那些天天照本宣科只会喊降准降息的言论根本没什么价值;

3、无论是提高准政策利率,还是降低准政策利率,均是实施特定的货币政策,只不过前者偏向于进攻,后者偏向于防御;

4、准政策利率横盘不动,才意味着没有货币政策,或者说,货币政策的影响处于中性状态;

5、中美关系是影响货币政策执行的最根本因素,对抗加强,货币政策偏防御,对抗减弱,货币政策偏进攻;

6、目前,中美关系的最大拐点已经出来了——构建建设性稳定关系;

7、霍尔木兹海峡的状态是影响当下货币政策选择的短期因素;

8、一旦霍尔木兹海峡恢复畅通,一年存单利率将迅速回到2%附近,强有力地支持消费复苏;

9、5月大概率是社零增速的最低点,6月和7月社零同比有望回升;

1、Growing like China(with Kjetil Storesletten and Fabrizio Zilibotti),American Economic Review,101(1):196-233,February 2011

2、到底哪个利率才是全球的无风险利率?

3、关于消费板块背后的合成谬误

4、价值股的春天来了吗?

6、关于中国大类资产的轮动顺序兼论成长牛市的下一站

7、一线城市的房地产市场已经进入右侧,建议配置

8、2026年的“最后一次降息”

9、关于ppi、cpi和国内货币政策的关系