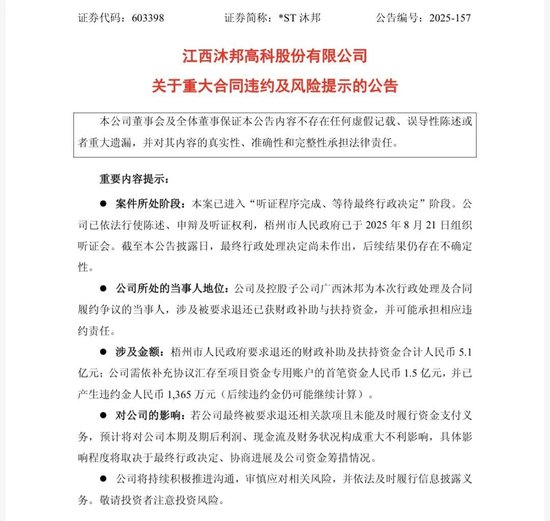

梧州市政府5.1亿补贴撤回, *ST沐邦“光伏跨界梦”碎裂

文 | 预见能源

这笔钱,曾是这家昔日“玩具大王”跨界光伏的“燃料”与“信心”。从搭积木到造电池,沐邦高科的故事一度是资本市场上最受追捧的转型剧本。如今,燃料被抽走,光环尽碎,只留下巨额债务、停滞的项目和一地鸡毛。

它并非孤例,而是一面镜子,映照出在这场席卷诸多行业的“光伏大跃进”中,那些缺乏根基的狂热,正如何急速冷却,并显露出残酷的代价。

始于风口的一场豪赌

时间拨回2022年。那时的光伏行业,N型技术革命风头正劲,TOPCon电池被视作通往未来的门票。地方政府招商热情似火,真金白银的扶持政策层出不穷。就在这样的狂热氛围里,靠益智玩具起家的沐邦高科,毅然砸下9.8亿元收购豪安能源,一脚踏入了这个看似遍地黄金的赛场。

它迅速化身“投资能手”。短短一年多,从长江沿岸到中部腹地,五份总投资高达270亿元的产能协议被接连抛出,故事越讲越大。广西梧州的10GW TOPCon电池项目,是其中备受瞩目的“明星项目”。根据当初的协议,当地政府承诺以各种形式支持14亿元,这5.1亿补助款便是其中的核心部分。

用地方资金撬动企业投资,在当时是司空见惯的模式。就像此前江苏某地,也曾以类似条件吸引一家建材企业跨界投资异质结电池项目,最终却因技术落地艰难而陷入停滞。沐邦的玩法并无新意——它赌的是行业持续高景气,赌的是政策支持不断档,更赌自己能以玩具业务带来的微薄现金流,撬动一个需要百亿级资金和技术积淀的庞大产业。

断血时刻,裸泳者现

光伏行业的规律,从来不给赌徒留情面。技术迭代的速度远超想象,产能过剩的警告在2023年就已鸣响。沐邦勾勒的宏伟蓝图,首先在现实中不断缩水:江西、湖北、安徽的项目相继搁浅,停留于纸面。真正动工的,只剩广西梧州和山西忻州两处。而梧州项目的命脉,恰恰系于那笔5.1亿元的政府款项。

如今,抽贷撤资的“断血时刻”突然到来。对于沐邦而言,这不止是丢了一个项目,更是推倒了第一张多米诺骨牌。翻开其财报,账上资金与巨额短期债务之间本就存在巨大鸿沟,公司及子公司早已因合同纠纷成为“失信被执行人”。这5.1亿元,它很可能还不起。一旦被申请强制执行,将直接引发全面的债务雪崩。

相似的剧情早已上演:另一家跨界光伏的上市公司ST中利,便因地方补助未达预期、自身资金链彻底断裂,导致多地生产基地停产,陷入退市边缘。它们都犯了同一个错误:将企业生存的基石,寄托于外部输血的管道之上。当潮水退去,市场转冷,政策变得审慎,那些没有真正学会游泳的人,便立刻暴露在危险的浅滩上。

拼技术与现金流的淘汰赛

沐邦的窘境,标志着一个狂热时代的转折点。光伏行业正从“拼规模、拼速度”的草莽时代,进入“拼技术、拼成本、拼现金流”的残酷淘汰赛。技术路线快速演进,TOPCon产能本身已开始面临过剩风险,更先进的技术已在路上。没有深厚技术底蕴和持续研发能力的公司,哪怕生产线建起来,也很快会成为落后的产能。

行业的清醒认识正在回归。龙头企业隆基绿能的管理层早在2023年便公开警示,某些环节的过度投资和重复建设,已经造成了社会资源的严重浪费。这不仅是企业的反思,更是给整个产业链的提醒。

更重要的是,作为重要推手的地方政府,其心态和策略也发生了微妙而深刻的变化。从“捡到篮子里都是菜”的招商引资,转向对项目质量、企业实力和投资实效的严格审视。

梧州市此次果断追回巨额补助,就是一个强烈的信号:政府的钱,不再是为PPT和空头支票买单。光伏产业的游戏规则,已经彻底变了。

*ST沐邦的跨界追光之旅,几乎可以写进商学院的反面教材。它始于一个充满诱惑的风口,却困于自身能力的局限,最终可能终于现金流的枯竭。它的故事,是一堂关于产业规律、商业常识和风险敬畏的公开课。

光伏行业的未来已经不再欢迎投机者和幻想家,只留下那些尊重产业、深耕技术、并管理好每一分钱现金流的长期主义者。大浪淘沙,才刚刚开始。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App