狂飙1034.71%,国产半导体最大赢家现身

文 | 半导体产业纵横

2026年初,半导体行业迎来了一场"业绩大考"。随着超过50家上市公司密集发布2025年度业绩预告,一幅清晰的产业分化图谱浮出水面:有人狂喜数钱,有人"关灯吃面";有人乘AI东风扶摇直上,有人却在周期低谷中苦苦挣扎。

IC设计,冰火两重天

IC设计是本次业绩分化最剧烈的赛道,数字芯片公司方面,可以看到收入高增长与亏损并存的现象,模拟芯片业绩分化现象仍在持续。

- CPU、GPU算力芯片公司

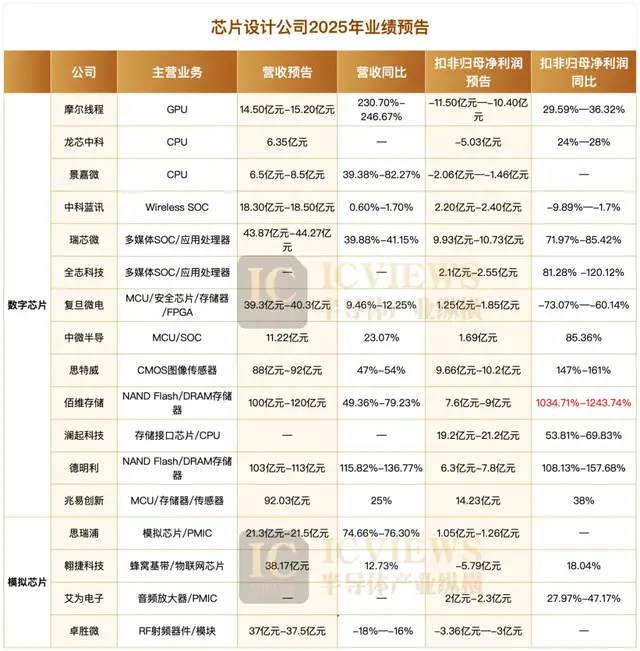

1月12日晚间,国产GPU芯片公司摩尔线程发布2025年度业绩预告,数据显示2025年营收预计为14.50亿元至15.20亿元,较2024年增长230.70%至246.67%。2025年扣非净利润预计亏损10.40亿元至11.50亿元,与上年同期相比,亏损收窄幅度为29.59%到36.32%。值得注意的是,尽管净利润依旧亏损,但摩尔线程营业收入将连续四年保持高增态势,同时净亏损亦将连续四年实现收窄。

1月23日,龙芯中科发布2025年度业绩预告。预计全年实现营收6.35亿元,归属于上市公司股东的净利润为-4.49亿元左右,扣除非经常性损益后的净利润约-5.03亿元。尽管仍处于亏损状态,但同比减亏约24%-28%。

1月15日,景嘉微披露2025年度业绩预告,预计2025年实现营业收入6.5亿元至8.5亿元,同比增长39.38%-82.27%,主要得益于图形显控领域产品的收入增长。归母净利润亏损1.2亿元至1.8亿元,上年同期亏损1.65亿元;扣非净利润亏损1.46亿元至2.06亿元,上年同期亏损2.04亿元。

可以看到,国产CPU、GPU等算力芯片企业的业绩呈现出“营收高增、亏损收窄”的共性特征,其中摩尔线程以230%以上的营收增速惊艳全场,虽仍处亏损,但亏损收窄近三分之一。这一表现背后,正是国产GPU在AI训练和推理场景中的快速渗透,尤其在大模型训练服务器、边缘计算节点等领域。

算力芯片“高增伴亏损”,是国产力量突破高端芯片赛道的必经阶段。全球AI算力需求爆发,给了国产算力芯片难得的市场窗口,这是营收高增的核心原因。但高端算力市场长期被海外巨头垄断,国产企业不仅要突破芯片设计、制造的技术难关,还得搭建适配的软件生态,而生态建设需要长期投入,短期亏损本质是生态卡位的必要成本。

- MCU、SoC、CIS芯片公司

如果说算力芯片是“风口上的巨人”,那么MCU、SoC和CIS公司便是“静水深流中的赢家”。

1月7日,中科蓝讯发布2025年业绩预增公告,2025年度预计实现营业收入为18.30亿元到18.50亿元,同比增长0.60%到1.70%;实现扣除非经常性损益的净利润为2.20亿元到2.40亿元,同比下降1.70%到9.89%。

1月26日,瑞芯微发布2025年业绩预告,预计2025年实现净利润10.23亿元到11.03亿元,同比增长71.97%到85.42%, 归母净利润扣除非经常性损益后为9.93亿元到10.73亿元,同比增长84.44%到99.30%。 预计公司2025年实现营业收入43.87亿元到44.27亿元,同比增长39.88%到41.15%。

1月20日,全志科技发布2025年度业绩预告,预计归属于上市公司股东的净利润为2.51亿元至2.95亿元,同比增长50.53%至76.92%;归属于上市公司股东的扣除非经常性损益的净利润为2.1亿元至2.55亿元,同比增长81.28% 至120.12%。

1月23日,复旦微电披露2025年度业绩预告,预计2025年实现营业收入39.3亿元至40.3亿元,同比增长9.46%-12.25%;归母净利润1.9亿元至2.83亿元,同比下降50.58%-66.82%;扣非净利润预计1.25亿元-1.85亿元,同比下降60.14%-73.07%。

1月25日,中微半导发布业绩预告,预计公司2025年实现营收11.22亿元左右,同比增长23.07%左右;预计2025年实现归母净利润2.84亿元左右,同比增长107.55%左右。预计2025年实现扣非净利润1.69亿元左右,同比增长85.36%左右。

1月26日,CMOS图像传感器设计公司思特威发布了2025年年度业绩预告。预计2025年度实现营业收入88亿元到92亿元,较上年同期增加28.32亿元到32.32亿元,增幅47%到54%;预计2025年度实现归属于母公司所有者的扣除非经常性损益的净利润为9.66亿元到10.2亿元,同比增幅147%到161%。

在数字芯片的另一大细分领域,MCU、SoC、CIS芯片企业的业绩分化同样显著,核心差异或在于是否精准切入高增长赛道。比如中科蓝讯主要布局消费电子领域的音频芯片,受手机、TWS耳机等传统终端需求低迷影响,增长相对乏力。瑞芯微、全志科技聚焦AIoT、智能汽车等新兴领域,受益于相关市场的爆发式增长;思特威则精准卡位车载、安防等高端CIS市场,在国产化浪潮中抢占先机。复旦微电的业绩下滑,则与特定行业需求波动及研发投入增加有关。

- 存储芯片公司

2025年的存储芯片行业迎来了“超级周期”,DRAM、NAND价格一路上涨,再加上AI服务器对高性能存储的需求爆发,整个产业链的企业都赚得盆满钵满。从已披露的业绩来看,所有存储企业都实现了高增长,部分企业净利润增幅超4倍,成了这次业绩潮里的“最大赢家”。

1月13日,佰维存储披露2025年业绩预告,预计营收100亿元-120亿元,同比增长49.36%-79.23%;归母净利润8.5亿元-10亿元,同比增加427.19%-520.22%;扣非净利润7.6亿元-9亿元,同比增加1034.71%-1243.74%。

在本次统计的所有国产半导体公司中,佰维存储堪称最大赢家。其2025年扣非归母净利润同比增幅高达1034.71%-1243.74%,突破1000%的惊人增长幅度,在所有披露业绩的企业中遥遥领先。

1月16日,澜起科技发布公告,公司预计2025年度实现归母净利润21.5亿元至23.5亿元,较上年同期增长52.29%至66.46%;预计实现归母净利润(扣除非经常性损益)19.2亿元至21.2亿元,较上年同期增长53.81%至69.83%。

1月21日,德明利发布2025年业绩预告,预计2025年实现营业收入103亿元至113亿元,同比增长115.82%至136.77%;预计归属于上市公司股东的净利润为6.5亿元至8亿元,同比增长85.42%至128.21%。扣除非经常性损益后的净利润预计为6.3亿元至7.8亿元,同比增长108.13%至157.68%。

1月22日,兆易创新发布业绩预告,预计2025年度实现营业收入92.03亿元左右,与上年同期相比增加18.47亿元左右,同比增加25%左右。预计2025年归属于上市公司股东扣除非经常性损益后的净利润为14.23亿元左右,与上年同期相比增加3.93亿元左右,同比增长38%左右。

存储芯片全面爆发是周期与技术共振的结果,全球已进入AI驱动的超级周期,HBM将成核心竞争点。此外,据市场研究机构Counterpoint Research近日发布的报告,存储市场已进入“超级牛市”阶段,当前行情甚至超越了2018年的历史高点,与此同时,供应商议价能力已达到历史最高水平。预计2026年第一季度存储价格将再涨40%至50%,2026年第二季度继续上涨约20%。

在行业供需格局重构带来的景气周期中,国产存储厂商正迎来宝贵的发展窗口。

- 模拟芯片公司

1月22日,思瑞浦发布2025年度业绩预告,预计2025年实现营业收入21.3亿元至21.5亿元,同比增长74.66%至76.30%;同期预计实现归母净利润1.65亿元至1.84亿元,较上年同期增加3.62亿元至3.81亿元,实现扭亏为盈,归属于上市公司所有者扣除非经常性损益后的净利润为1.05亿元-1.26亿元。

1月17日, 艾为电子发布2025年年度业绩预告,预计实现归属于母公司所有者的净利润3亿元至3.3亿元,同比增幅区间为17.7%至29.47%。扣除非经常性损益后的净利润预计为2亿元至2.3元,增长率在27.97%至47.17%之间。

1月21日,翱捷科技发布年度业绩预告,预计2025年年度实现营业收入为38.17亿元左右,同比增长12.73%左右;归母净利润为-3.99亿元左右,较上年同期相比,亏损金额减少2.94亿元左右,亏损同比减少42.38%左右。扣非净利润为-5.79亿元左右,较上年同期亏损减少18.04%左右。

1月13日,卓胜微发布2025年度业绩预告,预计2025年实现营业收入37亿元至37.5亿元,同比下降约16%至18%;归母净利润亏损2.55亿元至2.95亿元,同比下降约163.46%至173.41%。扣除非经常性损益后的净利润为-3.36亿元至-3亿元。

模拟芯片行业经历了长达近3年的去库存“至暗时刻”,2025年四季度,头部模拟芯片龙头陆陆续续发布涨价消息。模拟芯片全球头部企业亚德诺计划自2026年2月1日起全线涨价,其中普通商用级产品涨幅普遍在10%-15%之间,工业级产品涨幅约15%。此外,德州仪器启动覆盖3300余款料号的全球性涨价计划,约9%的料号涨幅突破100%,主要集中于停产料号或极低利润产品;55%的料号涨幅则落在15%-30%区间。

国产厂商方面,业绩分化也比较明显。主攻工业、汽车等高端赛道的厂商比如思瑞浦已经实现扭亏为盈,但坚守消费电子赛道的厂商受市场低迷和价格战影响,增长空间有限。

半导体设备与封测,共迎红利

在AI算力革命和国产化的双重推动下,半导体设备和封测企业也迎来了业绩增长期。设备企业作为产业链的“卖铲人”,受益于国内晶圆厂扩产和先进制程研发;封测企业则靠先进封装技术,绑定AI芯片产业链,实现了价值提升。

1月20日,芯碁微装发布业绩预告,预计2025年净利润为2.75亿元至2.95亿元,同比增长71.13%至83.58%;扣非后净利润预计为2.64亿元至2.84亿元,同比增长77.7%至91.16%。

1月22日,盛美上海发布2025年度业绩预告,预计营业收入为66.80亿元-68.80亿元,比上年同期增长18.91%-22.47%。

1月23日,中微公司发布2025年年度业绩预告的自愿性披露公告,公司预计营业收入约123.85亿元,同比增长约36.62%。归属于母公司所有者的扣除非经常性损益的净利润为15.00亿元至16.00亿元,与上年同期相比将增加1.12亿元至2.12亿元,同比增加约8.06%至15.26%。

2025年,芯片封测行业迎来关键转折——继上游晶圆制造、中游设计环节后,封测作为半导体产业“最后一公里”,不仅传来集体涨价信号,更在国产化进程中交出了“营收超50%”的亮眼成绩单。

1月20日,封测龙头通富微电发布2025年度业绩预告,归属于上市公司股东的净利润预计为11亿元至13.5亿元,比上年同期增长62.34%至99.24%。扣除非经常性损益后的净利润预计为7.7亿元至9.7亿元,比上年同期增长23.98%至56.18%。

全球存储芯片产业链正迎来新一轮强劲的涨价周期,这一趋势已迅速蔓延至下游封测环节。因产能利用率逼近极限,主要存储封测大厂近期已将报价上调高达30%,并正酝酿后续进一步提价。

据悉,受惠于DRAM与NAND Flash大厂全力冲刺出货,力成、华东、南茂等头部封测厂商订单蜂拥而至,多家厂商证实“订单真的太满”,现有产能已无法满足需求。为应对成本与供需失衡,各家厂商已正式启动首轮涨价,涨幅直逼三成,且这股涨价潮预计将从一季度起直接体现在财报业绩中。

面对持续涌入的订单,厂商态度转趋强硬。相关企业透露,若供需紧张态势持续,不排除短期内启动第二波涨价。与此同时,南茂等厂商因仅能满足约八成客户订单,正紧急向外采购设备以扩充产能。市场分析指出,随着各大存储原厂将资源集中于先进工艺,标准型产品供给受挤压,这将推升封测端议价能力。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App