史上最大IPO正式开盘,一文看懂SpaceX的业务底牌

(本文作者为 智讯智库,钛媒体经授权发布)

文 | 智讯智库,作者 | 许倍

刚刚,SpaceX在纳斯达克正式上市,开盘价报150美元/股,较发行价高开11%。按此计算,SpaceX市值达到 1.96万亿美元。

在SpaceX正式IPO前夕,作为首位启动SpaceX研报覆盖的分析师,Pierre Ferragu曾给出165美元的目标价,并将其长期股价上限看至330美元。

挑剔的资本市场给出了高昂的入场券,SpaceX上市后的股价表现与此前华尔街分析师的乐观估值形成呼应。但支撑这场史上最大 IPO 的,显然不只是一家“火箭公司”。

在招股书里,SpaceX把自己描述为一家横跨“太空发射、全球连接、人工智能”的垂直整合型基础设施公司:以可重复使用火箭降低进入太空的成本,以 Starlink 建立全球低延迟网络,再将xAI、Grok 与 X 平台深度绑定,试图在浩瀚星空中塑造下一代 AI 算力的底层根基。

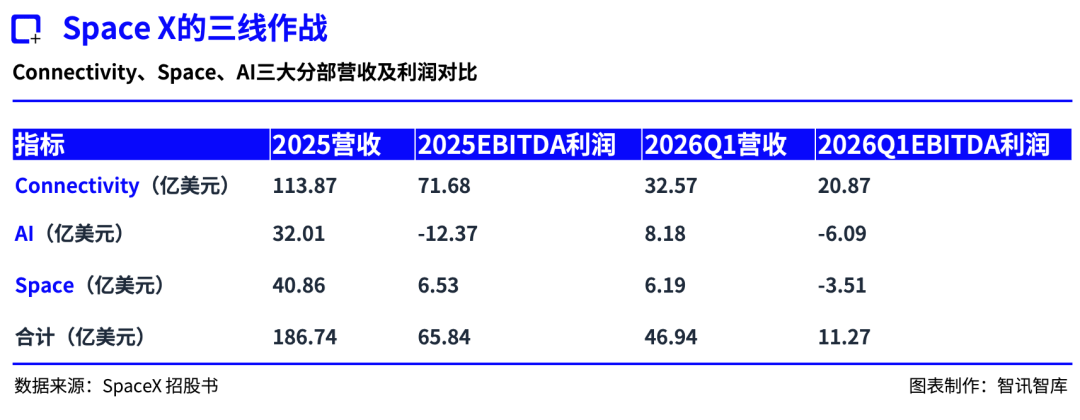

简言之,SpaceX所建构的是Space、Starlink、AI三线作战的史诗级商业版图,要看懂这家公司,不是把它简单定义为一家火箭公司、通信公司或AI公司,而是理解一个尚未完全跑通、却已经开始影响资本市场定价的基础设施飞轮:Starlink负责当下造血,Space负责控制成本与部署速度,AI负责打开未来想象空间。

Connectivity:全公司的“造血主力”

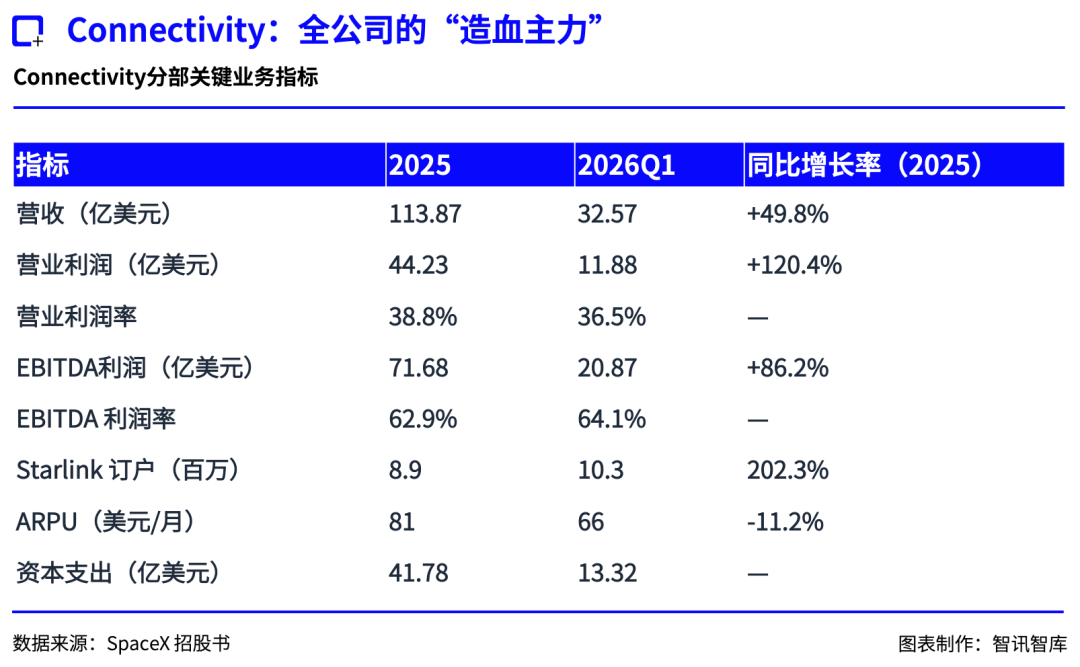

Starlink的相关业务(Connectivity)是整份招股书最漂亮的部分:营收增长49.8%、营业利润增长120%、调整后EBITDA 利润率超过60%,订阅用户也从2023 年的230万暴涨到2026 Q1的1030万。很显然,Connectivity是SpaceX最主要的利润引擎,它不仅自己赚钱,还要填补发射和 AI 的亏损。

一个看似并不新鲜的卫星通信业务,为何能挖掘出如此巨大的利润规模?根本原因在于 Starlink 一开始就避开了地面网络的红海,精准切入了海事、航空和偏远地区等高壁垒的蓝海市场。

远洋商船、豪华游艇、钻井平台和大型飞机,它们在离开陆地后别无选择,只能连卫星。目前,SpaceX 手中握有超过 2000 架待改装订单,单机年化收入约 30 万美元。海事方面,全球装机量已突破 15 万艘,商业海事渗透率约 25% 至 30%。

另一批高粘性、高付费意愿的客户是政府:除了 FEMA 和 NOAA 的常规应用,SpaceX 还深度绑定了美国军方的“星盾”项目,为其发射了近 200 颗采用通用底层技术的专属卫星。这类政企客户价格不敏感、迁移成本高、合同锁定期长,为星链贡献了稳定且利润丰厚的收入。

SpaceX在招股书里提到,自 2023 年以来,年收入贡献超过 75 万美元 的 Starlink 企业客户流失率为0。

再看消费者端(住宅、个人及中小企业),其实才是星链规模化的主力,贡献了 60% 以上的营收。2025 年连接业务增加的 37.88 亿美元收入中,有 23.77 亿美元由 C 端订阅直接驱动。凭借“一个设备(Starlink Kit),连接全球”的极致体验,Starlink 正在迅速吞噬全球宽带的长尾市场。

然而,高歌猛进背后并非没有隐忧。招股书显示,Starlink 的 ARPU(人均订阅月收入)去年下降了 11.2%。对此,招股书的解释是:这是为了开拓海外市场而采取的降价服务导致。为了“基于当地 GDP 的动态差异化” 定价,Starlink在拉美、非洲等地区推出了低至10-50美元的差异化月费,而北美地区的价格通常为90-130美元。

低价策略的本质,是对“单位带宽成本”的极致考验。为了在低客单价市场依然保持高毛利,星链下一阶段的增长关键,已经从Falcon 9交到了Starship手里。公司预计今年下半年开始用Starship来部署下一代 V3 卫星,Starship单次可部署约60颗V3卫星,使单次发射所增加的网络带宽达到Falcon 9部署V2卫星的20倍以上。

AI:是成本黑洞,也是溢价叙事

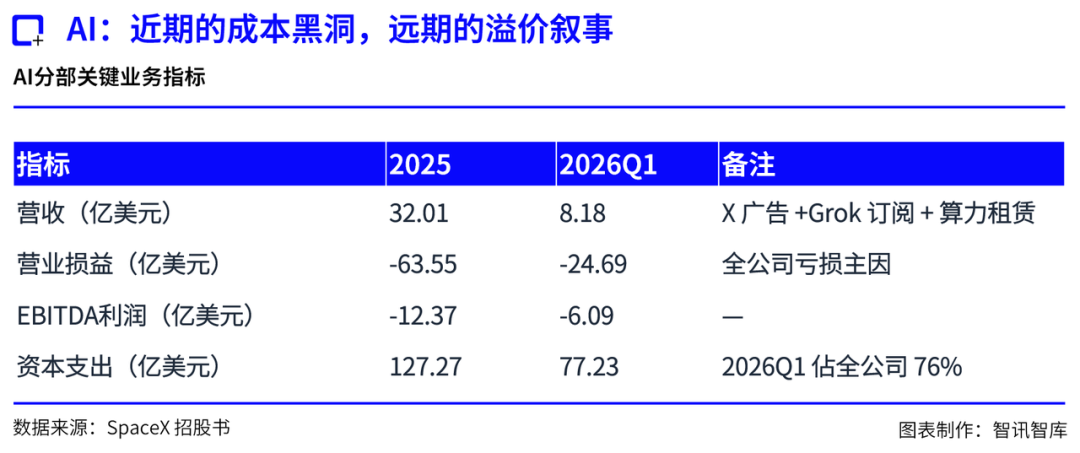

SpaceX的招股书将 AI 分部定义AI 算力、Grok 和 X。其中,AI 算力指训练和运行 AI 模型所需的基础设施,Colossus是其核心地面算力集群,芯片厂Terafab 则被纳入其上游战略能力;Grok 是公司的前沿AI大模型家族;X 则是 AI 生态的实时信息平台。

如果说星链是SpaceX的“印钞机”,那么AI业务就是最凶猛的“碎钞机”。

去年,AI业务实现收入 32.01 亿美元,经营亏损为63.55亿美元,调整后EBITDA亏损12.37亿美元。需要注意的是,今年SpaceX收购xAI后,招股书对历史财务数据进行了追溯重述,因此2025年的AI分部数据是将xAI的历史业绩纳入后的合并呈现。进入2026年,AI分部的亏损继续扩大,单Q1的运营亏损就达到了24.69 亿美元,调整后的EBITDA亏损6.09 亿美元,而且同期 AI 资本支出为 77.23 亿美元,占总支出76%。

然而,在这场资本豪赌背后,是 SpaceX 对未来万亿级市场的精准算计。

在公司估算的 28.5 万亿美元总潜在市场(TAM)中,Space与Connectivity业务加起来也不过区区 2 万亿美元,而 AI 市场则膨胀至恐怖的 26.5 万亿美元——这意味着,AI 独占了 SpaceX 未来可量化市场的九成份额。不过,TAM并不等同于可实现收入,更不意味着SpaceX能够获得相应市场份额,它首先反映的是公司希望资本市场采用怎样的估值框架。

SpaceX敏锐地洞察到,AI竞争的下半场约束正在从“模型算法”转向“算力基础设施”,即芯片、电力、数据中心与部署速度。而这恰恰也是SpaceX正在试图打造的绝对主场。依托Starship的超低发射成本、Starlink的全球通信网络,以及颠覆性的“未来轨道数据中心”,SpaceX试图在空间维度上重塑AI算力的成本曲线。正如马斯克所预言的:“在不久的将来,太空数据中心的运营成本会比地球上低。”

这种看似科幻的宏大叙事,已经得到了华尔街的激进背书。文章开头提到的Pierre Ferragu,在其对SpaceX的分部估值中,给予了AI板块与星链业务并肩的极高权重。在他的估值模型中,即便xAI目前盈利表现最差,其独立估值也高达5750亿美元,不仅超越了星链卫星互联网业务的4000亿美元、手机直连业务的2500亿美元,更是将第三方发射服务的1000亿美元远远甩在身后。

Pierre Ferragu认为,SpaceX在上市前紧急合并的xAI ,其估值至少应该比Anthropic和OpenAI等同行高出60%,因为SpaceX掌控着包括卫星、火箭以及即将建成的轨道数据中心在内的完整物理堆栈,这种全产业链的控制权使 xAI 在计算资源获取和成本方面拥有天然优势。也就是说,xAI的高估值并不源自其在AI大模型中的表现如何,而是SpaceX所承诺的将其送入太空后可能实现的“降维打击”。

Pierre Ferragu还提到,如果 SpaceX 的潜在市场总额(TAM)能够达到其预测区间的上限,其股价最高可达每股 330 美元,超过了 SpaceX的135美元定价的两倍。这说明,资本市场开始将太空算力视为下一代人工智能的核心资产,并愿意为其前期的巨大亏损买单。SpaceX 的AI业务既是当下的成本黑洞,也是资本市场愿意为其买单的远期溢价叙事。

Space:最沉默的“护城河”

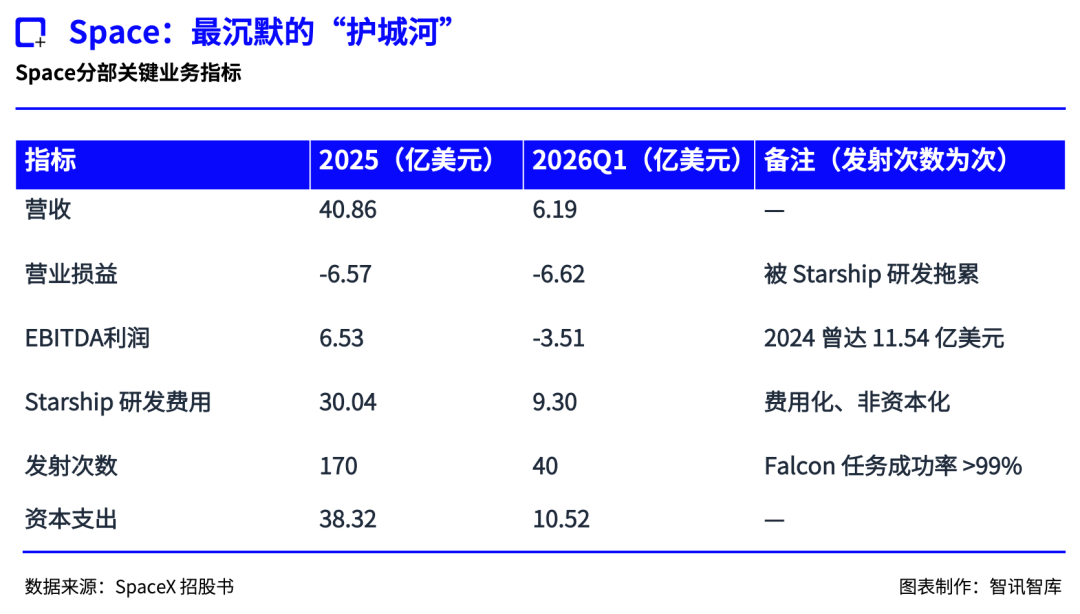

对比星链和AI,Space的各项财务数据显得“平平无奇”。去年Space 分部收入 40.86 亿美元,运营亏损 6.57 亿美元,调整后EBITDA 为 6.53 亿美元( EBITDA 剔除了折旧摊销、利息、税项等费用,“调整后”口径还会进一步排除部分非经常性或非现金项目,因此更接近经营现金盈利能力),资本支出 38.32 亿美元。其中,为下一代 Starship 运载火箭项目投入研发费用 30.04 亿美元。

虽然Space既没有亮眼的利润,也没有更新鲜的叙事,但它却是SpaceX的真正护城河。无论是星链进一步压缩成本以扩大全球下沉市场的机会,还是 AI 借由太空实现对同行的降维打击,实际上都要仰仗Space的发射业务,以及下一代 Starship能否成功。对此,招股书也强调,Space 业务不仅是一个独立收入分部,更是 Starlink 连接业务和未来 AI 轨道算力业务的底层基础能力。

Space 分部的收入逻辑清晰地划分为两类:一是使用猎鹰 9 号和猎鹰重型火箭为外部客户提供纯粹的发射服务,二是为政府机构提供更深度的航天器开发与载人航天任务。但如果发射的是 SpaceX 自己的 Starlink 卫星,公司不会在 Space 分部确认内部收入,而是把相关发射成本资本化到 Connectivity 分部的卫星资产中。

这意味着,高昂的发射开支在发射那一刻,既没有变成Space分部的利润,也没有变成Connectivity分部的当季运营费用,而是直接搬进了资产负债表。这种“成本资本化”的处理,为Starlink的利润表提供了一层隐形的保护罩。既然发射成本被打包进了卫星资产,这笔数以亿计的巨额开支就不会一次性吞噬Starlink的当期运营利润,而是会在未来几年内,随着卫星的服役期限,以“折旧与摊销”的形式在后台缓缓释放。

因此,单看Connectivity的调整后EBITDA,会看不清该业务真实的资金投入规模。但真正值得分析的,不是这种处理是否“高明”,而是Starlink未来能否用持续增长的订阅收入,覆盖卫星更新、发射和网络扩容所需的长期资本开支。

对于 AI 分部而言,Space 同样扮演着溢价叙事的“放大器”。星舰的每一次冲天而起,都是马斯克为太空 AI 算力和火星殖民等宏大估值站台的筹码。招股书把 Starship 称为 SpaceX 长期增长战略的关键推动因素,因为它将在可重复使用性、载荷能力和发射频次上带来“阶跃式变化”。

但这同样是一把双刃剑:SpaceX 的未来已经高度押注于星舰的规模化蜕变,如果星舰的迭代出现任何技术延期,都将引发多米诺骨牌效应,直接扼杀下一代 V3 卫星的部署、星链手机直连的扩张、乃至轨道 AI 算力的终极落地。2026 年第一季度,Space的EBITDA 利润较 2025 年第一季度下降 5.75 亿美元至-3.51 亿美元,主要原因就是加速投资 Starship。

Space 业务凭借极高壁垒的物理堆栈,锁定了 SpaceX 的核心竞争优势。它作为整个商业版图最坚固的护城河,不仅为远期溢价叙事提供了支撑,也是悬在所有远期溢价叙事头顶上,最关键的那柄达摩克利斯之剑。

结语

纵观整份招股书,Space、Starlink 与 AI 三条业务线共同构成了 SpaceX 最坚固的商业版图。Space 发射业务是底层基础设施,通过高壁垒的火箭、卫星制造和发射能力,支撑 Starlink 的星座部署与未来 AI 轨道算力规划;Starlink 连接业务则是目前最成熟、盈利能力最强的板块,依靠海事、航空、政企和全球宽带市场扩张,为公司提供持续现金流;而仍处于高投入阶段的 AI 业务,承载着公司对 26.5 万亿美元潜在市场的宏大愿景,并通过算力基础设施、Grok、X 平台和未来轨道数据中心,支撑 SpaceX 的长期估值想象。

这三者相互支撑、紧密咬合,让 SpaceX 摆脱了传统航天制造业或电信买卖的传统估值模型。在这场载入史册的公开募股中,挑剔的资本市场之所以愿意为其前期的巨额亏损买单,正是因为他们选择相信这套三位一体的硬核逻辑,并心甘情愿地为这张通往星辰大海与下一代通用人工智能的入场券,奉上看似狂热的溢价。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App